□ 在试点注册制改革的大背景下,大批龙头公司奔赴科创板上市,导致并购重组市场的供给大幅减少。

□ 一批国企集团主动推进战略性重组和专业化整合,成为国资背景的并购重组频现大额交易的重要原因。

□ 百亿级规模并购重组大多瞄准传统产业,例如能源、金融、有色等,罕有今年被热捧的新兴产业。

已过去的2020年,A股市场可谓精彩纷呈:科技、白酒、新能源产业热点轮番上阵,沪硅产业、隆基股份、比亚迪巨头高歌猛进。可有一个在过去20多年呼风唤雨的题材,却在今年“泯然众人”,这就是并购重组。

上证报资讯统计数据显示,去年A股超百亿元的并购重组交易(以交易完成为准,下同)有22个,与往年相比并不算少,可这些规模巨大的并购重组交易并未引发太多市场关注,股价走势也未见高调表现,与数年前“逢并购必大涨”的景象形成鲜明对比。

在资深业内人士看来,由于试点注册制等因素影响,去年A股百亿级并购呈现出“借壳少、整合多”“民企少、国企多”“新兴少、传统多”三大逻辑,虽然这些交易能够改善公司经营情况,但明显不符合市场当下的炒作胃口,热度低、股价弱也是意料之中。

借壳少,整合多

去年交易金额超百亿元的22例并购重组中,仅有一例是借壳交易,这在以往是难以想象的。

去年7月,天山铝业借壳新界泵业的方案正式完成。根据方案,新界泵业通过重大资产置换、发行股份购买资产、股份转让三项交易,装入天山铝业100%股权。在此次交易中,天山铝业估值为170.28亿元。交易完成后,上市公司主营业务变为原铝、预焙阳极、高纯铝、氧化铝以及铝深加工产品与材料的生产和销售,实际控制人变更为曾超懿、曾超林。

即便将统计范围扩展至今年全部并购重组交易,借壳案例也仅有个位数。数据显示,去年完成的借壳交易仅有6例,除了天山铝业借壳新界泵业、罗欣药业借壳东音股份,其余4例借壳交易价格均不超过50亿元。前几年动辄上百亿,甚至数百亿元的借壳盛况不复存在。

有投行人士表示,在试点注册制改革的大背景下,大批龙头公司奔赴科创板上市,导致并购重组市场的供给大幅减少。巨头不选择借壳,借壳市场自然冷清。

与借壳交易大幅减少相比,由实际控制人主导的上市公司资产整合逐渐占据并购重组的主阵地。今年交易规模最大的重组来自招商蛇口,交易金额高达1458.17亿元,可这仅是一起招商蛇口和前海投控以股权为主要交易对价的增资交易。该交易于今年年初正式完成,并一举奠定了A股2020年并购重组交易价格最高的地位。

民企少,国企多

观察去年完成百亿级规模并购重组的公司,很容易发现一个特点,就是国资上市公司占据主力,而民企较少。

例如,去年A股交易金额居前的十大并购案例中,新奥股份收购新奥能源部分股权、天山铝业借壳新界泵业、浙富控股收购申联环保、上海莱士收购GDS部分股权为民企背景。交易金额前三的案例——招商蛇口增资前海自贸投资、中国船舶收购江南造船等五公司股权、一汽轿车收购一汽解放均为国资整合。

其中,一汽轿车收购一汽解放颇具代表性。一汽轿车通过资产置换、发行股份及支付现金的方式,装入一汽解放,交易金额约270亿元。通过此次交易,一汽解放实现证券化,一汽集团整体上市步伐得以提速。

近年来,国企改革一直备受关注。在政策指引下,一批国企集团主动推进战略性重组和专业化整合,资产证券化率不断提高,这也是国资背景的并购重组频现大额交易的重要原因之一。

至于为何民企案例减少,上述投行人士表示,前几年并购市场风起云涌,一批民营龙头企业乘势上市,例如顺丰等快递龙头公司,分众、巨人网络等中概股公司均在那一段时间登陆A股,而且选择的是借壳上市。“(龙头企业)前几年消化得差不多了,现在还未上市的、有实力有业绩的龙头公司要少很多,而且他们更倾向通过IPO登陆资本市场。”

新兴少,传统多

从产业角度来看,去年百亿级规模并购重组大多瞄准传统产业,例如能源、金融、有色等,罕有今年被热捧的新兴产业。

例如,新奥股份通过资产置换、发行股份及支付现金的方式,作价258.4亿元收购新奥能源部分股权,实现天然气全产业链整合。东方能源作价151.12亿元收购资本控股、国网英大作价143.98亿元装入置信电气,都是为上市公司带来金融资产。

或许是因为装入的资产比较“传统”,不符合当下市场炒作“新兴产业”的胃口,这些百亿级的并购重组大多没能给上市公司带来大幅的市值提升。装入嘉士伯资产的重庆啤酒今年股价表现较好,其原因大概率是因为市场热炒酿酒板块。

有私募人士表示,重组上市依然沿用趋同IPO审核的要求,而面向新兴产业的科创板提供了更多样化的选择,被市场追捧的新兴产业龙头本身就不符合主板IPO要求,自然也不会走并购重组的通道,而是转向科创板或者港股市场,在那里即便不盈利也能获得较好的估值水平。

2021年并购交易趋势预测

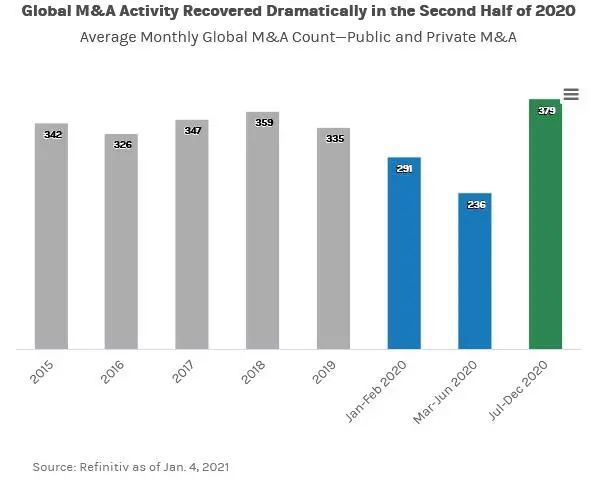

2020年,并购市场分阶段快速发展。交易量开局温和,与2019年相比,大宗交易较少,但并购市场有很大潜力。随后,因新型冠状病毒来袭,多数交易陷入停滞。许多公司将注意力集中在将员工转移到在家办公、支撑资产负债表和最大限度地提高流动性上,因此搁置了他们可能已经制定的并购计划。

到了春天,这场流行病已经使全球经济支离破碎,加速了科技等行业的趋势,而实体零售、旅游和房地产等其他行业则因“宅在家”措施而举步维艰。公司、投资者和银行家适应了虚拟交易,相对不受锁定条件影响甚至推动了并购开始逐渐回流。

到了夏天,每个月的交易数量和规模都在增长。科技和医疗领域的关键公告导致了大型企业合并,例如Teladoc Health以170亿美元收购Livongo Health。尽管在2020年第二季度宣布的交易大幅放缓,但下半年的交易活动激增,足以使年交易额连续第七次突破3万亿美元。仅第四季度,全球并购交易就达到创纪录的1250笔,总额超过1万亿美元。

这些主要趋势可能是今年并购市场强劲的特征:

1、低资本成本的支持性市场

获得廉价且充足的资本为2020年下半年的并购市场提供了支撑,这可能仍将为2021年的并购交易提供空间。

2、受COVID-19影响的行业

各行业的并购在2020年出现分化,受COVID-19影响最小的行业的并购活动最强。与此同时,在航空、能源、房地产和零售业等缺乏近期复苏途径的领域,交易更为稀少。

3、公司不断扩大规模

在去年动荡的商业环境中,为扩大规模而进行逐股并购的公司构成了许多规模最大的企业并购交易。

4、跨境并购的复苏

2020年,国际并购活动连续第二年下降。对于希望从事跨境交易的公司来说,COVID-19只会增加全球地缘政治紧张局势、英国脱欧以及某些行业持续监管审查带来的不确定性。由于全球旅游受到限制,企业在对外国司法管辖区的目标公司进行虚拟尽职调查时更加犹豫不决。

5、来自私募股权的丰富资本

私募股权公司也可能继续为2021年的并购量做出重大贡献。2020年,发起人支持的交易占整体并购活动的26%,为全球金融危机前的最高水平。

发表评论 取消回复