我国人口众多、地域广阔,消费结构分化程度较高, 但整体来看,目前国内消费行业发展与美国品质消费时代、日本第三消费社会较 为相似,消费者注重产品品质,偏好品牌消费。中国年轻一代成为消费主力,品质化、品牌化消费渐成主流。

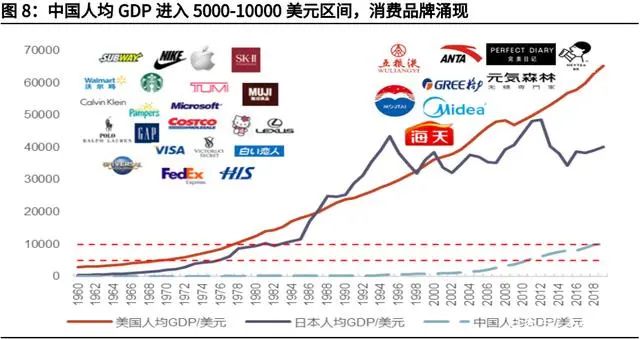

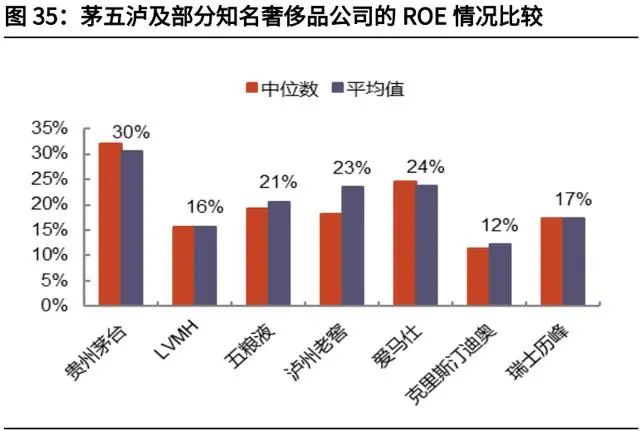

1.1、 复盘:2020 年涨幅居前,估值提升为主要驱动2020 年食品饮料板块年度涨幅近 85%,估值为上涨的主要驱动,业绩增长稳健,21 年年初至今板块有所回调,截至 2 月 26 日板块下跌 3.7%。2020 年 度食品饮料指数(申万一级子行业,下同)涨幅接近 85%,在行业指数中排名 第三,相对沪深 300 指数和上证综指的超额收益分别为 59.8%/73.6%。估值水 平(PE TTM)大幅提升 64.6%,处于 2017 年以来历史高位,是板块本轮行情 的主要驱动力,行业整体归母净利润(2020 年前三季度)增长 12.4%,在疫情 影响下保持稳健增长。21 年年初至今,由于估值水平存在较大压力,食品饮料 板块出现回调,截至 2 月 26 日板块下跌近 3.7%。调味品、白酒、啤酒板块涨幅最高,调味品受业绩增长与估值提升的双重驱动,白酒、啤酒主要为估值驱动。子行业方面,2020 年调味品/白酒/啤酒/食 品综合/乳制品/肉制品涨幅分别为 107.0%/96.4%/85.1%/63.5%/44.0%/ 42.3%。从财务表现来看,2020Q1-Q3 各板块收入同比增速分别为 12.4% /5.3%/-2.1%/6.5%/6.7%/29.5%,归母净利润同比增速分别为 18.6%/9.7%/2.9%/54.5%/4.0%/33.4%。从估值水平(PE TTM)来看,2020 年度分别提升 43.9%/84.3%/93.9%/7.5%/43.2%/5.4%。调味品受业绩增长与 估值抬升的双重驱动,涨幅位列第一,白酒、啤酒、乳制品上涨主要受估值驱动, 食品综合、肉制品则主要得益于业绩增长。从具体公司来看,通过拆分 2020 年度股价涨幅,个股上涨的典型驱动力主要包括:1)估值驱动:品牌资产蕴含巨大价值,改革推进释放成长预期。典型如山 西汾酒、恒顺醋业,公司本身品牌价值较为深厚,改革推动下市场给予未来更高 的增长预期。汾酒凭借青花系列冲击次高端及高端价格带,恒顺醋业对内进行体 制改革,对外加强渠道建设,高预期下估值水平显著提升。2)净利润增长驱动:疫情催化下净利润实现高速增长。典型如休闲零食板 块的盐津铺子、洽洽食品,受益于疫情期间宅家消费提升,归母净利润高速增长。3)估值与净利润增长双重驱动:需求提升带来业绩增长,龙头享受确定性 溢价。典型如安井食品,一方面疫情期间由于人们居家时间增加,速冻食品需求 提升,公司作为行业龙头净利润大幅增长。另一方面公司所处行业竞争格局较为 明晰,安井相比同业公司优势突出,规模及净利润增长确定性较高,从而享受市 场给予的估值溢价。1.2、 基本面展望:品牌消费崛起,需求复苏,成本上行参考海外发达国家,当下中国正处于消费升级浪潮中,消费板块龙头企业迎 来长期发展机遇。对比美国日本,在 20 世纪 70-80 年代人均 GDP 进入 5000-10000 美元区间,消费行业进入发展的黄金时期,涌现出沃尔玛、可口可 乐、麦当劳、丰田等一批龙头公司。中国人均 GDP 于 2010 年左右进入 5000-10000 美元,进入消费品牌涌现时代,龙头企业逐渐崛起。回顾美日消费行业,其发展历程经历了从大众消费向品牌、品质消费升级, 再到理性、简约消费的阶段。我国人口众多、地域广阔,消费结构分化程度较高, 但整体来看,目前国内消费行业发展与美国品质消费时代、日本第三消费社会较 为相似,消费者注重产品品质,偏好品牌消费。中国年轻一代成为消费主力,品质化、品牌化消费渐成主流。据尼尔森统计, 2018 年中国 90 后、00 后约占总人口的 23%,60 后全面进入退休周期。未来 5-10 年,90 后、00 后将是中产消费阶层的中坚力量。这部分消费者成长于中国 经济高速发展及互联网兴起时期,具有高品质、品牌化的消费意识。长期来看, 品质化、品牌化的消费趋势下,国内龙头企业迎来重要发展窗口。1.2.2、2021 年消费场景复苏,消费信心恢复2021 年春节期间,需求端表现出三大变化,总体来看需求端明显复苏。1)消费者对 2021 年收入增长持乐观态度,由此带来消费信心的提升。根 据 BCG 报告,随着疫情好转,经济逐渐复苏,有 32%的消费者预期 2021 年收 入平均增长 15%,仅 5%的消费者预期 2021 年收入下降 15%。收入预期决定消 费信心,调查结果显示,消费预增人群(占比 43%)略高于消费预减人群(占 比 40%)。从细分人群来看,高收入人群增加消费的意愿更强,预计 2021 年高 端消费有较好表现。2)餐饮行业复苏,白酒及调味品消费场景改善。根据商务部数据显示,2021 年春节黄金周零售餐饮销售额较 2020 年春节同期增加 28.7%。就餐饮行业来看, 国家税务局数据显示 2021 年春节期间餐饮行业收入同比增幅达 358.4%,正餐 和小吃服务同比增幅为 421.5%和 253.6%。受就地过年倡议影响,一线城市餐饮恢复情况好于低线城市。一线及新一线 城市餐饮增速最快,与 2020 年春节相比增速超过 470%,比 2019 年春节增长5.14%。二三线城市、四五线城市餐饮营收增速稍显低,分别增长 370%以及 337%。由于一线城市消费能力更强,高端酒水消费估计有更好表现。就地过年的倡议也带火了线上餐饮。由于年夜饭烧制较为复杂,不少就地过 年的人选择线上订购年夜饭。据商务部数据,在线餐饮销售额比去年春节同期增 长约 135%。美团外卖发布的数据显示,除夕当天,全国外卖订单量同比增长 70%,其中品牌餐饮商家外卖销量同比增长 82%。外卖行业的复苏也增加了调 味品行业的下游需求。3)购物中心客流量在春节期间大幅回升,有望带动休闲零食销量提升。休 闲零食依赖于机场、高铁、商圈等客流。由于倡导就地过年,2021 年春节期间 机场、高铁客流不及去年同期,从除夕至大年初六,全国铁路、公路、水路、民 航发送旅客数量比 2020 年农历同期下降 57.9%,比 2019 年农历同期下降 71.5%。估计对位于机场高铁站的部分休闲食品品牌高势能店带来一定压力。春节期间全国范围内商圈客流大幅增加。据商务部数据显示,2021 年春节 期间全国 10 个一二线城市购物中心日均客流量同比增幅超 200%,恢复到 2019 年春节同期的 86%。汇纳科技数据也显示,各线城市基本恢复到 2019 年 80-90% 的水平。一二线城市购物中心是就地过年倡议的最大受益者,休闲零食又是 2021 年春节期间购置率最高的品类(70.36%的人选择购置休闲食品)。原材料价格持续上涨、包材价格反弹,食品饮料提价预期有望强化。2020 年下半年,大众品的主要原材料,如大麦、大豆、生鲜乳、猪肉及玻璃等价格均 上涨,对企业成本造成一定压力。随着经济复苏、需求增强,预计 2021 年原材 料价格将继续维持在高位;原油价格有望复苏,带动 PPI 同比回升,CPI 与 PPI 差值继续缩窄,食品饮料企业盈利压力将增大,提价预期有望强化,部分企业可 能通过间接提价的方式应对原材料价格的上涨。回溯历史来看,2016-2018 年 CPI-PPI 剪刀差收窄,并保持一段时间的负值, 调味品、啤酒等板块在原料成本上涨压力下均大范围提价,其中 2016-2017 年 调味品集体提价,2018 年啤酒集体提价。以调味品企业为例,龙头一旦提价,行业收入空间抬升。在疫情期间,龙头 公司加速渠道扩张、抢占市场份额,竞争格局进一步优化,强化龙头厂商定价权。回顾上一轮调味品行业提价,提价幅度上,榨菜(8%-17%)>醋(9%)>酱油 (5%-8%);提价顺序上,海天一马当先,其他厂商依次跟进,调味品行业整 体收入出现改善,如 2017 年 Q1-Q2 提价后,收入增速从 10%-15%提升至 20% 左右,净利润也有明显改善。疫情加速白酒本轮周期趋势,高端白酒确定性最强。白酒行业自 2015 年走 出深度调整期以来,整体呈现出量减价增的趋势,2016 年以后进入新的上行周 期,这一轮周期伴随着消费分化和消费升级,白酒行业整体发展趋势也向高端和 大众两端集中。随着白酒消费日趋理性,消费量的下滑驱使白酒消费向产地集中、 向品牌集中,高端、次高端和光瓶白酒均迎来扩容,中高端白酒市场规模增长有 所放缓。2020 年的疫情冲击加速了白酒行业格局变化的趋势,疫情影响逐步解除后, 酒类复苏的顺序为高端——大众——次高端和区域名酒。其中,高端白酒最先复 苏,迎来量价齐升,茅台酒批价从 2020 年 4 月左右的 2000 元底部持续上升, 散瓶价摸高至 2500 元,箱茅在 2020 年末摸高至 3000 元,价格的持续上升打 开高端酒价格天花板,五粮液和国窖先后提价并且加速放量。大众酒受益于线下 物理限制解除,疫情之后消费分化、消费理性化的趋势加强,空间可期。次高端 酒也受益于价格带的上移,同时,酱酒热持续发酵,基本面迎来业绩改善预期。本轮周期驱动高端白酒需求增长的动力主要来自于高净值人群扩容、收入分化以及其具有的金融属性。疫情并没有改变本轮周期支撑高端白酒发力的逻辑, 而是进一步强化了这一逻辑。(1)高净值人群扩容促进消费需求替代政务需求。2012 年限制三公消费等 政策出台后,高端白酒的政务消费场景急剧萎缩,行业在接下来的两年内陷入低 迷,2015 年出现回暖,2016 年以来的这一轮白酒消费上行周期中,白酒消费结 构中的政务消费被商务/个人消费取代,白酒消费本身有一定的延续性,“酒文 化”的传承和白酒的消费习惯延续是高端白酒重新回暖的内在动力,不断扩大的 高净值人群则是需求扩容的坚实基础;(2)收入的分化刺激高端消费的增长。高端消费的消费者效用函数不仅仅 取决自身的偏好和产品的质量,也取决于消费者希望通过高端消费来彰显高收入 的行为特征,即通常所谓的攀比消费或者面子消费。收入不平等本身,而不单纯 是收入水平的增加,会增加人们对奢侈品的需求。由于攀比效应的增加,此时不 但高收入人群会增加高端消费,低收入人群也会增加高端消费,即使他们无法负担这种消费。新冠疫情发生后,国内高端消费出现了短期的低迷,但随着中国经 济从疫情冲击中复苏,奢侈品消费增速率先回暖,高端消费出现报复性增长,正 是该逻辑的体现。(3)金融属性和价格上涨预期相互促进。依托高端白酒供给相对稀缺、易 存储、能社交的特性,高端白酒的价格存在持续上涨的预期,叠加酒类价值随着 时间的流逝不减反增的特点,白酒因此具备了类似投资品和储藏品的金融属性, 金融属性的导入使得高端白酒在需求端的“凡勃仑效应”表现明显,即越贵越好 的正反馈效应。此外,酒企有意推出有纪念价值的年份酒、生肖酒等,并扩大老 酒市场容量,促进老酒的二级市场交易,进一步深化了名酒的收藏和投资价值。2.1.1、高端白酒是流动性充裕环境下上佳投资标的业绩具确定性,在经济不确定性加剧的背景下具备较高的防御能力。高端白 酒有奢侈品的属性,但又不同于普通意义上的奢侈品,有更加丰富的内涵。与西 方大牌奢侈品很多依赖手工不同,高端白酒是具有量产能力的工业品,具备放量 的潜力,同时,“凡勃仑”效应使得价格具备持续提升空间。因此,高端白酒企 业盈利能力强且有持续提升的趋势,在经济不确定性加剧的背景下具备较高的确 定性,较具配置价值。从资金层面看,较为宽松的流动性环境下,过剩的资金寻求确定性最高的标 的,白酒的确定性优势依然凸显。2020 年 3 月份开始,中国政府适度放宽财政 和货币政策以配合各地复工复产、经济复苏,M2 投放水平从 2019 年的中枢 8.5% 左右上升至 10-11%,公募基金财富效应显著,吸纳了大量资金入市,截至 2020 年 12 月 31 日,全年新发公募基金数量共计 1439 只,累计募集基金份额 2.88 万亿份,同比增加 116.60%。其中权益类基金增长最为显著,其中股票型及混 合型产品发行数量合计超过总数的 60%,且募集份额总数较 19 年涨幅分别为 82.17%和 734.87%。二级市场资金充裕,寻求景气度最高的行业和公司配置, 因此,流动性宽松很快体现为资产价格的上涨。且由于疫情对经济影响的不确定 性较高,具有确定性的资产获得资金的青睐,白酒尤其是高端白酒的业绩确定性 强,领涨食品饮料板块。茅五泸具备比知名奢侈品公司更优异的财务表现。我们进行了中国高端白酒 和知名国际奢侈品在品类属性和社交属性上的异同比较,反映在财务指标上,以 茅五泸为代表的中国高端白酒亦有更加优异的表现。(1)以公司上市以来所有 会计年度的 ROE 数据表现来看,茅台/五粮液/泸州老窖 ROE 平均值为 30%/21%/23%,LVMH/爱马仕/克里斯汀迪奥/瑞士历峰的均值为 16%/24%/12%/17%。(2)以毛利率的角度来看,LVMH/爱马仕/克里斯汀迪 奥毛利率长期稳定在 65%,与中国高端白酒的毛利率水平相比差距明显,2019 年贵州茅台/五粮液/泸州老窖毛利率分别为 91%/74%/81%。(3)从成长能力 的角度看,2016-2019 年,贵州茅台/五粮液/泸州老窖的营收 CAGR 分别为 29%/25%/24%,同期 LVMH/爱马仕/克里斯汀迪奥/瑞士历峰的营收 CAGR 分别 为13%/10%/10%/10%。贵州茅台/五粮液/泸州老窖2016-2019年净利润 CAGR 分别为 33%/35%/34%,同期 LVMH/爱马仕/克里斯汀迪奥/瑞士历峰的净利润 CAGR 分别为 21%/12%/18%/9%。估值层面,高端白酒相比国际奢侈品公司处于合理水平。2020 年茅台/五粮 液的市盈率估值创下除 2007 年最高水平。与此同时,LVMH/爱马仕/克里斯汀 迪奥的市盈率估值在 2020 年末分别摸高至 62/83/45 倍,其中 LVMH/克里斯汀 迪奥的估值同样达到过去 30 年以来的历史最高水平,我们认为奢侈品估值整体 水涨船高与国内外充裕的流动性环境密切相关。展望 2021 年,根据彭博的一致 盈利预测,贵州茅台/LVMH/五粮液/爱马仕/克里斯汀迪奥/瑞士历峰集团 2021 年动态市盈率估值分别为 44/36/45/58/29/61 倍,国内外对于大市值的奢侈品 公司依然愿意赋予较高的估值溢价。综上所述,对标国际奢侈品公司,我们发现在疫情对经济造成冲击后,各 国政府都出台了经济刺激政策,执行更加宽松的货币政策,资金流入二级市场, 致使高景气度行业的估值水涨船高,高端白酒的估值与同类奢侈品公司相比仍处 于合理水平,且其更加出色的业绩表现有望消化当前估值水平。2.1.3、高净值人群有望带动 2025 年高端白酒消费增至 11 万吨在前文中,我们分析了高端白酒的三大需求支撑因素,考虑到收入分化和白 酒的金融属性受白酒企业运营能力影响较大,而高净值人群的扩容更加有迹可 循,接下来,我们仅通过考虑高净值人群需求扩容情况下,预测 2019-2025 年 高端白酒消费量的增长趋势。我们以茅五泸+青花郎的合计销量近似描述高端白酒的整体销量,假设(1) 根据 2019 年销量数据,茅五泸+青花郎合计销量约为 7.01 万吨,BCG 估算 2019 年中国上层中产(月可支配收入 1.2 至 2.2 万元)/富裕人群(月可支配收入 2.2 万元以上)的家庭数为 6630/1776 万户,假设上述家庭均有高端白酒的消费意 愿,计算平均每户每年购买 2 瓶。(2)根据 BCG 预测,2025 年,中国上层中 产/富裕人群的家庭数合计达到 1.41 亿户,不考虑单个家庭年消费需求的扩大, 反推估算 2025 年中国高端白酒的潜在需求为 11.8 万吨,较 2019 年已实现销量 的复合增速为 9%。考虑上层中产/富裕人群家庭数量在 2019-2025 年的增幅分 别为 56%/113%,若假设仅有富裕人群作为高端白酒的最终消费群体, 2019-2025 年高端白酒潜在需求量的复合增速有望达到 13%。2.2.1、贵州茅台:飞天提价预期强,系列酒有望突破飞天提价预期强,开箱新策调控市场。根据公司规划,“十四五”期间白酒 业务目标营收 1750 亿元,其中高端酒目标收入 1500 亿元以上,考虑到茅台酒 2020-2025 年的量增较为确定,2025 年产量在 4.6-5 万吨左右,预计相比“十 三五”期间增长 30-40%,需通过提价满足营收目标。2021 年茅台酒量增较为 确定,相比 2020 年约增加 2000 吨,同比增速 5-6%,2021 年初批价和出厂价 仍有千元以上的差距,安全边际较高,价增空间较大。为调控价格,酒企 1 月初 推出强制经销商开箱卖酒的政策,要求实现 100%拆箱销售,但春节后预期该 政策不会长期执行,拆箱比例将会降至合理区间。看好系列酒品牌化。据公司生产经营公告,2020 年系列酒实现含税销售额 100 亿元以上,在 2020 年 12 月 16 日召开的茅台酱香系列酒全国经销商联谊会 上,公司指出茅台酱香系列酒 2021 年目标为含税销售额 115 亿元。茅台王子酒 有望从 200 元以上的价格带向 300 元的次高端挺进,价格持续提升叠加返利政 策,王子酒的渠道利润走高,渠道推力较强。同时,公司策划逐将王子酒品牌单 独运作,收缩 OEM 规模,提升自有品牌占有率。酱酒热持续发酵,品类破局能 力强,习酒享受酱酒热和价格带优势,在 2020 年 12 月 12 日召开的贵州习酒 2021 年全国经销商大会上,公司指出 2020 年习酒销售规模突破百亿,2021 年 计划实现营收 120 亿元。习酒定价 500 元以上,团购价格 400-500 元之间,定 位次高端白酒主流的价格带,与目标 200-300 元的王子酒遥相呼应,不会形成 挤压。直营渠道继续扩容。公司近年来推动直营渠道放量,公司 2020 年 11 月下 旬公布预告称 2020 年四季度直销目标 4160 吨。扩充直营规模有利于增厚利润, 增加厂商对市场的反应能力,将价格和库存调控在合理范围内,我们预计 2021 年经销商渠道维持不增量的策略,公司预计增加的约 2000 吨茅台酒产能大部分 通过电商、商超等直销渠道投放。在系列酒方面,公司将逐步收缩权力,推动飞 天茅台和系列酒分品牌运作,预计后续将增加系列酒直营渠道放量比例,真正推 动系列酒成为独立的品牌。2.2.2、五粮液:理顺价盘改善渠道推力,发力团购重塑渠道体系普五挺价放量,品牌战略有条不紊。考虑到茅台酒供不应求的情况,其批价 和出厂价之间有很大的空间,1000 元-2000 元价格带中还没有站稳的大单品, 五粮液作为 1000 元价格带的大单品,有望继续挺价放量,承接茅台之后的高端 白酒需求。公司继续坚持主品牌“1+3”,系列酒“4+4”的品牌矩阵,收缩品 牌范围,清退杂牌,实现品牌聚焦。

发表评论 取消回复