3月25日,商汤科技发布港股上市以来首份年度业绩报告,于2021年实现营收47亿元,同比增长36.4%,毛利率保持在69.7%高位。

除了商汤自身的显著增长,财报中更透露出人工智能产业正走到历史发展的关键节点,开启赋能多种行业的新时代。究其原因,传统产业的数字化改造、数据成为新的重点生产要素等趋势已势不可挡。显然,在商汤的成绩背后,是一个全新经济周期的来临。

数据驱动新经济周期

数据在国家层面彰显自己战略地位的重要性,可以回溯到2019 年 11 月上旬发布的《中共中央关于坚持和完善中国特色社会主义制度 推进国家治理体系和治理能力现代化若干重大问题的决定》,和2020年4月9日新华社刊发的《中共中央国务院关于构建更加完善的要素市场化配置体制机制的意见》。数据首次加入国家明确的要进行市场化配置的要素行列:土地、劳动力、资本、技术、数据。

国务院发展研究中心创新发展研究部研究员吕薇说,当前数字经济正在引领新经济发展,数字经济覆盖面广且渗透力强,与各行业融合发展。基于此,数据成为关键生产要素。从这一论点出发,数据的加入代表着传统生产周期的进化,新的生产要素,带来了新的经济内涵,一个新周期已经展开。

实际上,数据的加速累积带来了全新的流动、分析与应用需求。然而,传统的处理方式一方面在效率上难以应对海量需求,另一方面很多重复性动作给处理能力造成了浪费。尤其是在一些前沿行业,譬如自动驾驶每天都会积累难以数计的数据,工业互联网对数据和图像实时处理分析的要求很高,否则无法如实、快速地分析生产状态。

正是在这样的背景下,AI成为了传统产业数智化改造、城市与社会治理等具体实践中的重要助力,它不但能够用数据的方式应对和处理数据,输出更反映实际情况的结果,还能用于工作流程塑造,提高系统的效率。

2022年1月12日,国务院印发了《“十四五”数字经济发展规划》,既明确了数字经济以数据资源为关键要素等属性,也提出一系列与之配套的服务需求,比如加强基础设施建设、强化优势技术供给、数字经济实体经济融合发展等。

值得关注的是,数字经济的新发展历程在不同地区也有不同表现,一些前期积累了较好优势的区域,需要有更超前、视野更广、全局性更强的布局,并培育起一批具有提振和强助力作用的龙头企业。只有政策与需求产生了共鸣,才能开启良性的正循环。

以上海为例,上海在拥有大量技术、人才和优势企业储备的基础上,于《上海市全面推进城市数字化转型“十四五”规划》中明确提出,聚焦“数智赋能”的基础底座构建,率先探索符合时代特征、上海特色的城市数字化转型新路子和新经验。上海市经济和信息化委员会也在2021年12月印发《上海市人工智能产业发展“十四五”规划》,聚焦核心技术力量建设。

2022年1月,商汤科技新一代人工智能计算中心(AIDC)在上海临港正式落成启用,并获得上海市经济和信息化委员会授予“上海人工智能融合赋能中心”称号。对基础设施的重视,将让产业发展赢在起跑线上,而赋能作用的深化,必然带来新产业机遇和商业成果。

商汤用AI基建搭起周期底座

数据是信息时代的新“石油”,但开采、烧炼必然需要新的基础设施支持。早在2019年,工信部就提出要加强人工智能、工业互联网等新型基础设施建设。从商业公司的角度上说,这也是承接产业数智化升级、迎接新周期红利的必要条件。

对AI处理数据资源而言,算法与模型的复用能力对最终的综合成本起到决定性作用。换句话说,新周期的基础设施,需要是软件和硬件的有效组合,用更全面的覆盖和应用能力降低成本,并扩大应用范围。

商汤财报显示,截至2021年底,其AI大装置SenseCore生产出的商用模型数量达34,000多个,同比增长了152%,2021年研发人员每人年均生产的商用模型数增至5.94个,相较于2020年的和2019年分别提高了72%和13倍。

商汤SenseCore的三重优势——丰富的算法模型、大规模的数据、超大规模算力,利用批量生产部署、长期复用和迭代升级,大幅降低了人工智能的生产成本。在人工智能行业,商汤正在产生明显的数据规模效应和研发成果规模效应,随着成果滚雪球式壮大,商汤的护城河也越来越深。

更重要的是,商汤打破了传统AI领域“叫好不叫座”的怪圈:

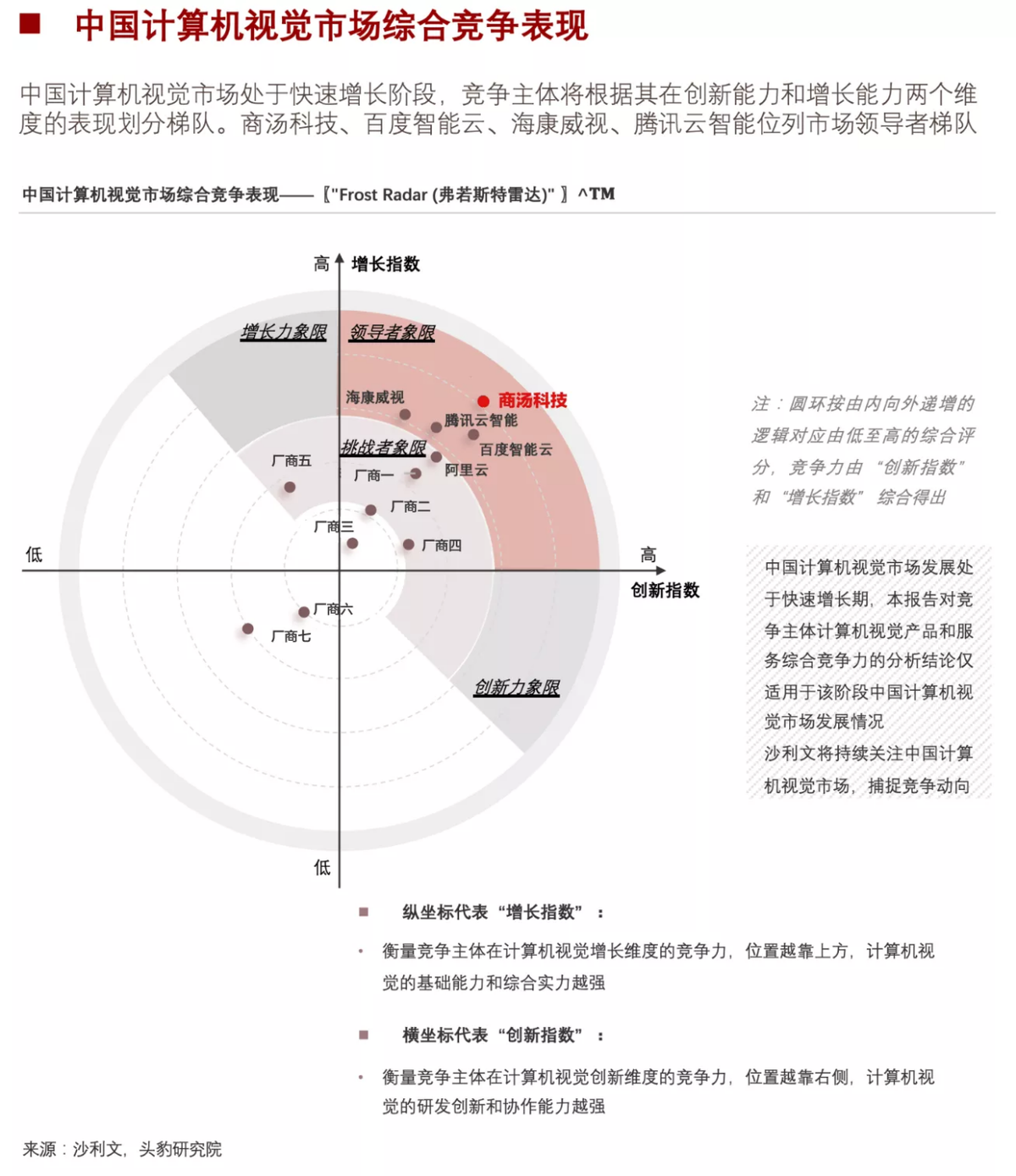

一方面,根据沙利文发布的《2021年中国计算机视觉市场报告》,商汤在计算机视觉领导者象限中位列第一,且“增长指数”及“创新指数”双维度全面领先。根据IDC发布的《2021年上半年中国人工智能市场报告》,商汤再次蝉联中国计算机视觉应用市场份额第一。商汤的技术在行业内保持领先优势。

另一方面,商汤落地多种成熟的AI应用场景,得到了更多客户的承认。仅智慧商业这一项,商汤企业方舟平台助力众多企业数字化转型,客户数量持续扩大至922家,其中包括超过200家《财富》500强企业及上市公司客户,单客户平均收入金额提高21.3%。在中国企业级计算机视觉软件市场份额排名第一。

对于赋能各行各业数字化转型和智能化改造的深刻意义,在其商业化过程中得到了验证。这种与场景深入融合的能力,成为商汤的又一重护城河。

正如《“十四五”数字经济发展规划》要求的那样,“十四五”时期,我国数字经济转向深化应用、规范发展、普惠共享的新阶段,而商汤科技用基础设施的普适性,终结了中国AI行业四处割据、孤岛成片的时代,打开了人工智能普惠应用的大门。SenseCore作为前所未见的AI综合基础设施,成为了数据作为生产要素的新周期运转的坚实底座。

先发优势助推高质量增长

沙利文的报告指出,2020年-2025年中国AI软件市场将会实现41.5%的年化增长率,在2025年将达1671亿元。在大周期渐进式演化的背景下,不同行业的需求也是逐步释放的,所以需求依然是可持续的,技术进步与效率提升同在。

企业需要跟上这种演化过程。2022年一季度,商汤将进一步发展智能汽车业务和数字空间业务,重点构建元宇宙赋能平台。这种反应迅速的组织变革能力,或许也是商汤承接新经济周期红利的关键。

如果说SenseCore和AIDC带来了生产效率上的优势,商汤的持续研发能力则让它始终先于需求爆发一步,提前做出布局。2021年,商汤科技扣除以股份为基础的薪酬开支,研发投入30.6亿元,总营收占比高达65.1%,四年总研发投入超过80亿元,这让智慧城市、智慧商业、智能汽车、智慧生活四大业务板块更能持续保持行业领先地位。

因此,商汤在研发与成果的正循环中获得更大的想象空间。比如财报披露,2021年内,以SenseAuto(绝影)智能汽车平台为基础,商汤科技签约的合作车企客户数超过30家,智能驾驶和智能座舱产品累计前装定点数量达2300万台,覆盖未来五年内量产的60多款车型。

而来自ICVTank的数据显示,自动驾驶系统市场将以超过21%的复合增长率在2025年达到2250亿元;中国智能座舱市场规模将以超过15%的复合增长率在2025年达到1030亿元。商汤的规模化增长已是板上钉钉。

今年2月,中金发布研究报告,首予商汤“跑赢行业”评级,强调了高边际成本对AI模型规模化应用带来阻碍,而商汤SenseCore既能降低模型训练的边际成本,提供海量AI模型满足长尾需求,又在高质量的客户基础上反哺大模型。商汤的先发优势,已经在技术和应用中持续稳固。随着需求上升,商汤或能进一步和新周期产生共鸣,价值评估的锚点也将转变。

商汤披露,围绕SenseCore的AI芯片联盟体系初步建立,商汤与国内30多家头部半导体公司、高校及国家标准机构共同发起了人工智能算力产业联盟,工信部标准化研究院与商汤共建AI算力及芯片评测联合实验室。此外,SenseCore在2021年对国产GPU芯片适配取得重大进展:它实现了基于国产芯片的AI模型训练,为大规模国产化训练奠定了技术基础。值得一提的是,国产芯片并行训练速度在典型模型上,甚至实现了对英伟达V100 GPU的超越,商汤正在帮助国产GPU芯片冲刺一流应用水准。

人工智能产业突破的过程里,商汤正为国家数字经济发展的建设添砖加瓦。

商汤CEO徐立说,商汤要继续推动赋能更多产业,造福社会。普惠的人工智能,带来的价值或许最为广泛。2022年,商汤将进一步向市场开放SenseCore。在中国经济转型的节点上,商汤正在用拓展人工智能产业化的边界的方式,创造历史性的商业与社会价值。

来源:松果财经

发表评论 取消回复