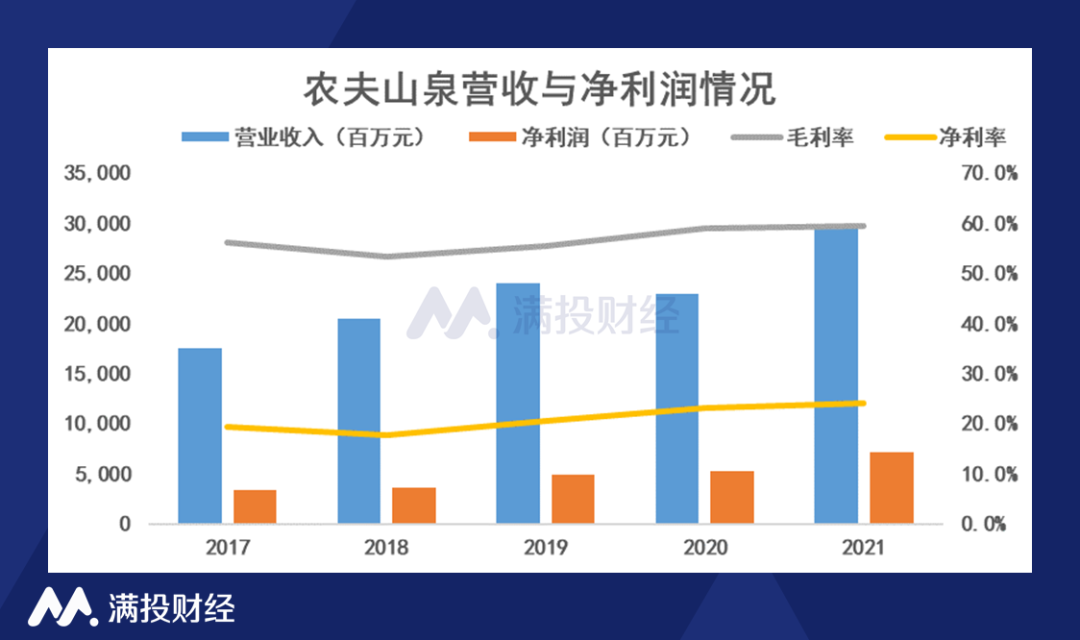

3月28日盘后,农夫山泉(09633.HK)公布了截至2021年年度业绩。数据显示,2021年农夫山泉实现营收296.96亿元,同比较2020年增长29.8%,实现期内净利润71.62亿元,同比增长35.7%。同时,公司将派发期末股息美股普通股人民币0.45元。

01

经营摆脱疫情影响,茶饮料增速亮眼

结合过去几年的业绩来看,农夫山泉自2020年受疫情影响,一度出现营收负增长,但整体毛利率以及净利率并未受到疫情影响,而是持续维持上升趋势。2021年农夫山泉毛利为176.56亿元,较2020年的135.08亿元增长30.7%。毛利率方面,2021年毛利率为59.5%,与2020年的59.0%基本持平。收益能力的稳定使公司在疫情防控常态化后迅速恢复正常经营,营收重新回到增长通道上。

(数据来源:公司财报)

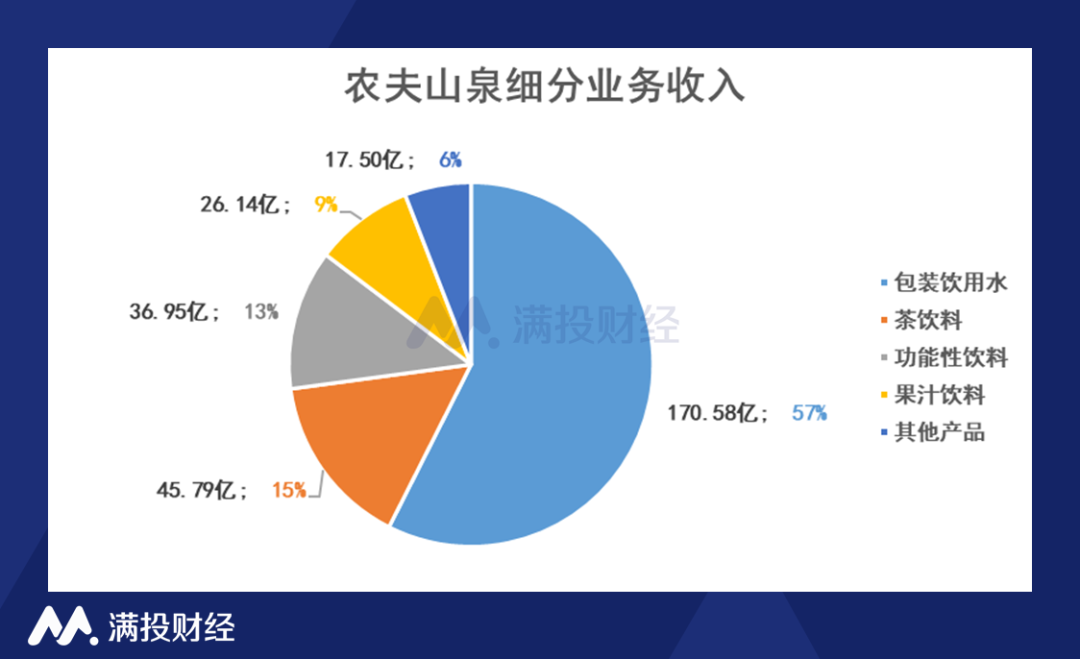

细分收入端来看,包装饮用水依旧是农夫山泉的主要收入来源。2021年,公司包装饮用水产品全年收益为170.58亿元,占全年总收益的57.4%,实际营收额较2020年增长22.1%。在饮用水业务之后,茶饮料、功能饮料、果汁饮料为公司主要的收入构成业务。

(数据来源:公司财报)

茶饮料业务在2021年下半年增速亮眼,营收同比增速达到61%。得益于东方树叶、茶π等经典产品推出新口味带来营收增加,以及东方树叶10周年营销活动所致,茶饮料业务营收占比从2020年的13.1%增长至15.4%,成为公司除饮用水之外的第二大支柱业务。

而其他类产品作为公司新增产品矩阵,在2021年实现了7亿元的销售额增长,成为公司增速最高的细分业务。其他产品主要由气泡水饮料、咖啡饮料、植物奶类产品构成,在饮料无糖风潮的影响下,公司其他类产品占公司总收益比例达到6%,有着较为出色的表现。

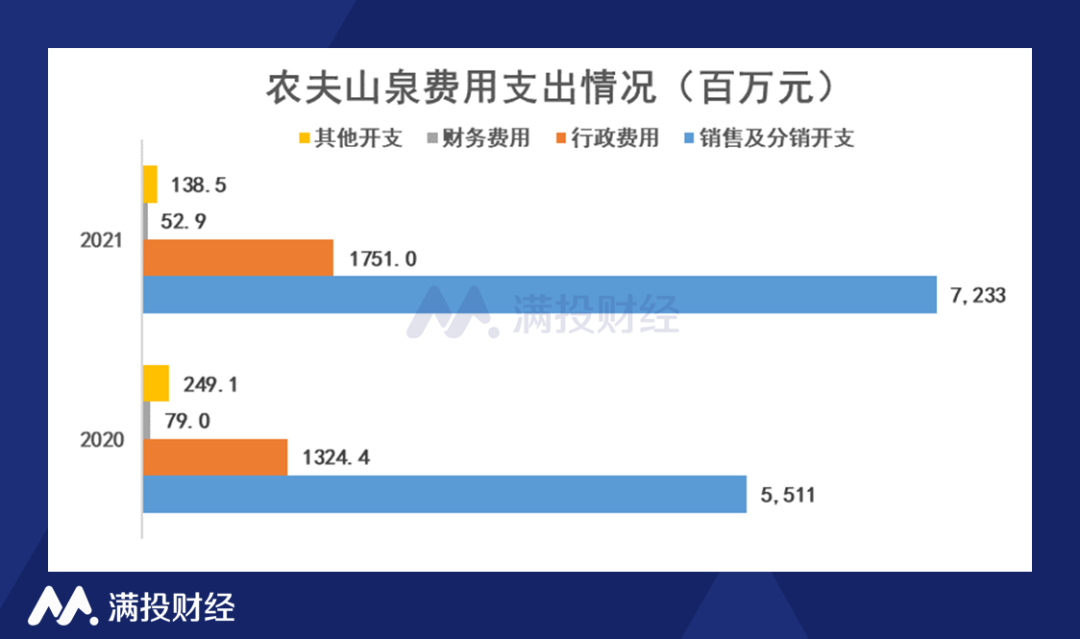

从费用方面来看,公司销售以及分销开支由2020年的55.1亿元增长至72.33亿元,在净值上有较大的增速。但由于公司营收增速大于费用增速,导致整体销售费用率反而有所下降。除去销售费用外,行政开支小幅提升,其他开支与财务费用有所下降,整体费用率得到良好控制。

(数据来源:公司财报)

02

饮料行业整体恢复增长,22年面临环境因素挑战

根据农夫山泉管理层在财报中的讨论分析所述,2021年中国饮料行业恢复了正向增长,全国饮料产量超过183百万吨,同比增长12%。且根据国家统计局社会消费品零售额数据来看,2021年全国饮料类商品零售额持续突破,全年达到2808亿元,同比实现了22.41%的增长。

但同时,公司管理层也表示道,饮料行业的竞争非常激烈,消费者对音频的选择和口感期望越发多元化,对产品的健康要求、品牌要求也在不断提高,叠加类似奈雪、瑞幸等饮品门店的扩张,各个品牌的软饮料都在压力下不断推出新产品,使行业竞争更为激烈,促进了饮料市场的扩容,同时也使企业之间的竞争加剧。

在展望2022年时,公司管理层表示出了对疫情持续影响的担忧。22年年初的疫情在华东地区产生了较大的影响,类似深圳、上海等饮料消费的主力军在疫情的影响下发生了较为严厉的管控。对于公司来说,华东地区的销售情况以及备货节奏都受到了一定挑战,一季度库存压力或面临一定挑战。

农夫山泉董事长钟睒睒表示,2021年,中国疫情防控统筹和经济发展战略持续促进消费秩序稳定和发展,集团经营情况亦得到改善。未来,公司将继续贯彻包装饮用水和饮料双引擎发展的战略,突破创新,推出更多优质产品,以满足消费者的期待。

同时,海外的地缘政治冲突同样为公司带来了意想不到的挑战。乌俄战争的冲突导致国际油价飙升,连带化工行业、PET等原材料的采购价格也出现波动,类似饮料瓶、包装纸等一系列的成本上升同样会给公司22年上半年的业绩带来压力,如何应对来自疫情与油价的双重影响,将决定公司22年的业绩走向。

整体来看,农夫山泉在2021年的财报可以称得上没有什么瑕疵的高分答卷,在维持传统饮用水业务增长的基础上,软饮料业务逐渐完善布局,打开了公司业绩的天花板。在没有外力的影响下,预计公司将持续维持正向增长,继续稳坐饮用水/软饮料龙头的宝座。22年初的环境下行或短暂影响公司业绩,但公司核心增长因素不变,其成长性依旧可期。

发表评论 取消回复