虽然饱受疫情反复、供应链压力的侵扰,但在强劲需求的支撑下,2021年依然是汽车市场的大年。其中,除了市场熟知的整车厂商,比如比亚迪、“蔚小理”受益之外,产业链上的一些服务型公司也交出了值得一看的答卷。

北京时间3月11日,汽车交易服务平台灿谷公布了截至2021年12月31日的第四季度及全年财报。其中,单季度收入超出上一季度指引上限,而全年收入也实现大涨。这家专注细分领域的公司的成绩,也在一定程度上反映出了当前车市整体的一些发展趋势。

车市增量促交易增长,供应与线下承压需谨慎

2021 年第四季度,灿谷实现总收入10.51 亿元,高于此前管理层给出的预期上限5.1%,去年同期为人民币10.97亿元。值得关注的是,按收入构成划分,灿谷车交易服务业务收入为人民币7.04亿元,占总收入比67.0%,较去年同期的人民币5.47亿元增长28.7%。

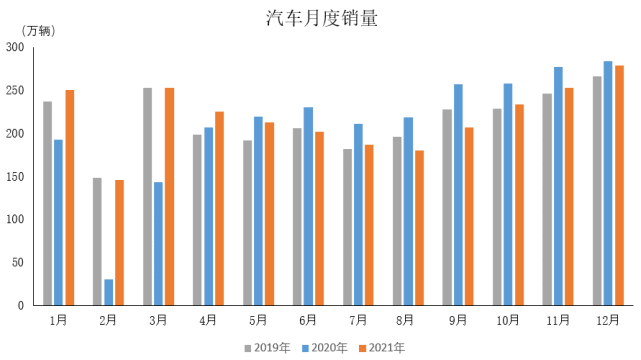

从直接原因分析,这是由于灿谷覆盖的经销商数量达到45,930 家,这有助于长期视角下扩大单位经销商或单位车源带来的收益,并增强规模效应。而汽车交易规模的扩大本质上是对车市交易情况的直接反映。根据中汽协的数据显示,即使疫情反复和供应链缺芯等问题持续影响着车市交易,2021年,汽车产销为2608.2万辆和2627.5万辆,同比增长3.4%和3.8%,结束了自2018年以来连续三年下降趋势。

(图源中国汽车工业协会)

同时根据乘联会口径的统计数据也反映出未来汽车市场呈现的乐观态势,其统计2021年全年我国乘用车零售销量累计2014.6万辆,同比增长4.4%,并预计2022年的增速可能达到5%。基于该增速,这或许会让以灿谷为代表的汽车交易服务公司受益。

不过,正如前文所述,两大核心问题主要是趋势缓和而非彻底解决。自去年12月起,疫情在国内多个重要汽车消费城市复燃,如上海、武汉等,造成了显著影响。

乘联会秘书长崔东树表示:“影响2021年12月销量的不利因素主要体现在疫情的散发与反复。”当月国内乘用车市场零售量同比下降7.9%。而在供应链方面,去年全年趋势为芯片供给持续改善,也使得国内乘用车市场经历了从去库存到逼近安全库存的特殊周期。

除了车交易业务之外,2021年Q4,灿谷汽车贷款促成业务收入和汽车后市场服务业务收入分别为人民币 2.52 亿元和人民币 3,673 万元。考虑到车市和汽车行业相关政策导向,目前灿谷主要强调通过提高服务质量,增强车商粘性,从而改善业务整体效率。

对整体车市而言,目前的趋势可总结为总体增长放缓以及新能源的崛起。对此,核心应对措施显得尤为重要。业务层面是车源与供应链,战略层面则是综合转型。

车源上,作为灿谷平台主要的流量入口,灿谷于去年五月底推出“灿谷好车”车商小程序,“灿谷好车”持续投入资源打造自营车源、第三方车源及撮合交易等整合服务,直击车商,尤其是下沉市场车商的业务难点、痛点,吸引更多车商加入灿谷。截至第四季度末,“灿谷好车”合作车商数达6394家,覆盖31省、305个城市。截至第四季度末,累计合建前置仓93个,覆盖全国91城。这在提高周转服务能力的同时,也对成本控制提出了挑战。不过,四季度灿谷依然实现净利润1.24 亿元。

而对于车市基础上的综合转型,则是高线城市市场饱和情况下的必经之路。即使是曾经对经销商不太“感冒”的造车新势力,为了进一步渗透目标消费者,也开始产生了新的需求。这场变局,灿谷等一众以交易为重点的服务商又该如何解决?

新能源叠加下沉趋势,行业转型平台如何应对?

2021年,国内新能源乘用车零售量为298.9万辆,同比增长169.1%,市场渗透率为14.8%。而与新能源增长趋势形成共鸣的是,下沉需求持续崛起。随着一二线城市已经被主流品牌广泛布局,下沉市场逐步进入了品牌和服务商的眼帘。这也促使服务商开始收缩控制原本的金融业务,转而在这个行业的新蓝海中寻找机遇。

转型的基础,自然是基于传统经销商体系形成的基础设施,比如物流仓储供应链,和经销商合作的经验积累,以及利用数字化技术搭建的经销商管理系统。最终的目的是构建车辆在线匹配与线下交易闭环,为车商提供涵盖交易、物流、金融、保险等的全链路服务。显然,这对效率要求较高。

此外,对于新能源而言,如何真正满足“最后一公里”的需求,是依赖直营模式、渠道建设不完善的新能源厂商头疼的问题。下沉市场的消费者习惯并不与一二线城市雷同,例如,下沉市场对经纪人的需求更大,因为有购车等服务指导更能让他们放心。

灿谷从去年年中开始,也通过经纪人模式尝试私域流量的获取及运营,经过几个季度的试炼,已基本形成一套流量闭环的链路。截至四季度末,灿谷的经纪人网络已覆盖全国 12 省,拥有注册经纪人超 21,000 名,并为其配备 905 个支点经销商。并在云南、贵州和重庆等6省市组织了9场线下新能源汽车体验活动, 涵盖极狐、小鹏、天际、朋克和合创等品牌。这一层面的优势是从传统汽车延伸到新能源领域的,经纪人模式可实现O2O模式的落地及流量闭环,对希望加速渗透的新能源汽车而言自然具有吸引力。

但同样可见的是,在向汽车交易服务转型的过程中,服务商需要面对至少两大潜在压力,一是线下渠道建设带来的重资产效应,二是人力方面的投入是否能转化为交易成效。

而更进一步则是对经销商的赋能。如果说新能源的最后一公里如何走得更稳是经销商需要全面考虑的问题,如何帮助经销商完成这个任务、并让它们长期选择自己的平台,则是灿谷转型的核心问题。在此基础上,保险等其它交易后服务才能获得更大的想象空间。目前,灿谷保险服务快捷入口已成功接入理想车主APP,与高合汽车的系统对接预计在月内完成,与其他更多新能源主机厂的洽谈也在进行中,厂商与服务商之间本质是一种产业链的互补。

从宏观来看,无论是汽车行业去年遭遇的供应链打击还是中概股的问题,目前市场上现存的汽车交易服务商在二级市场都略显乏力,灿谷、易鑫集团等等均走出下跌趋势,而美股科技股的跌势也没有收复趋势。

不过,在一个存在充分上升空间的行业里,保持乐观可能要比着眼当前的混乱更重要。看到新能源的韧性时,附加行业的韧性也跃然于纸上。就像巴菲特说的,股票不仅仅是股票,而是很多商业细节的汇总。所以要记得,“把市场的波动看作是你的朋友而非敌人,利润有时来自对朋友的愚忠,而非参与市场的波动”。

来源:美股研究社

发表评论 取消回复