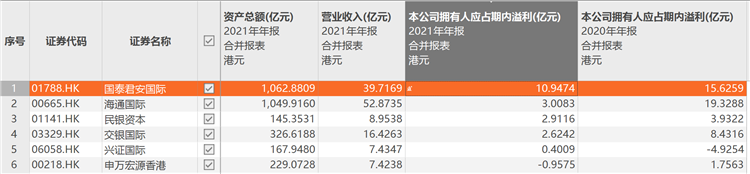

3月30日,资本邦了解到,国泰君安国际(01788.HK)近日发布2021年度业绩报告。

在港中资券商唯一净利破10亿机构

截至报告期末,国泰君安国际总资产同比下降13%至1063亿港元。总负债同比下降15%至909亿港元;客户资产托管规模同比升14%至2351亿港元;可持续金融总规模突破1060亿港元。

收入及其他收益(总收入)同比下降19%至39.72亿港元,主要由于年内市场指数大幅回落、低利率环境等因素导致集团的交易投资类与利息类收入同比下降;普通股股东应占溢利(「股东应占溢利」)同比降30%至10.95亿港元;每股本公司普通股(「股份」)基本盈利同比降33%达11.4港仙。

值得注意的是,随着国泰君安国际业绩出炉,在港中资上市券商年报已经基本出齐。

过去一年,香港股票市场受到严峻考验,来自疫情的反复冲击、内地房地产企业(「内房」)债券违约风险、美联储宣布缩减购债规模并释放加息预期、香港调升股票印花税政策等因素对市场产生显著影响。

截至2021年底,恒生指数(「恒指」)同比跌14%至23,397点,表现于十年内最差,且落后年内全球其他资本市场。在此背景之下,6家中资券商中多数业绩大幅下滑,幅度接近50%-90%。国泰君安国际成为其中唯一一家净利破10亿港元券商。

(图源:choice)

据国泰君安国际表示,集团坚信风险管理是金融机构的核心竞争力。2021年,面对一系列信用与市场风险,公司及时优化业务组合与财务结构,首先调整风险偏好,制定执行策略,随后逐步降低高风险行业的风险敞口,并加大风险对冲仓位,在风险事件发生前避免了重大损失。

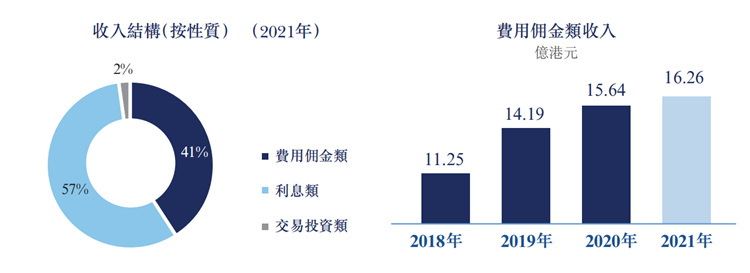

财富管理助推费用佣金收入连续三年创新高

同时,年内,国泰君安国际还及时把握财富管理市场机遇,坚持以客户为中心的服务理念,紧抓数字化转型与金融产品赋能,从而夯实了客户基础与实际满意度,转型取得重要的阶段性成果。

截至2021年底,集团港股经纪业务的市场占有率较2018年翻番,同时相关排名在过去两年连续提升。集团整体客户资产托管金额同比上升14%到2351亿港元。

主营按收入性质分:1)费用佣金类收入同比上升4%至16.26亿港元(占总体41%),连续三年创新高;2)利息收入同比下降14%至22.81亿港元(占总体57%);及3)交易及投资类净收入同比下降91%至5980万港元(占总体2%)。

(图源:国泰君安国际)

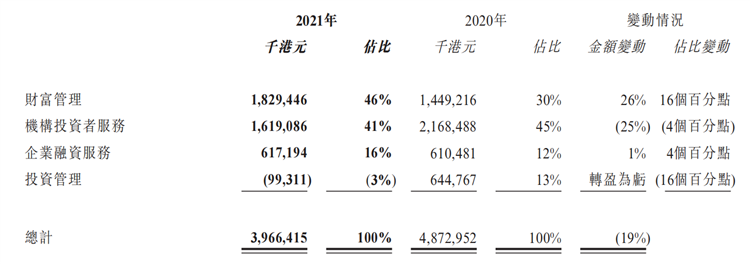

按业务分部来看:1)财富管理分部收入同比上升26%至18.29亿港元,占总体46%,占比上升16个百分点,为本集团收入的最大来源,连续三年创新高;2)机构投资者服务分部收入同比下降25%至16.19亿港元(占总体41%);3)企业融资服务分部收入同比升1%至6.17亿港元(占总体16%);4)投资管理分部收入盈转亏9930万港元(占总体-3%)。

(图源:国泰君安国际)

绿色债券业务引导ESG投资“向善”

据悉,年内国泰君安国际绿色债券业务总发行金额同比增长271%至701亿港元,绿色股权IPO项目的业务规模同比升11.41倍至331亿港元,双双创下历史纪录。

国泰君安国际表示,年内,集团积极响应母公司国泰君安証券提出的「金融向善」与「金融为民」的经营理念,通过企业融资、资产管理、私募股权等业务,引导国际资本配置优质、具有可持续性的中国企业,满足企业与机构客户向低碳、可持续发展方向转型需要。

而展望2022年,在复杂的外部环境下,国泰君安国际还将以母公司国泰君安証券「三个三年三步走」战略路径构想为指引,持续发挥卓越的风险管理能力,优化跨境业务模式,抓住「一带一路」及粤港澳大湾区发展机遇,进一步发展财富管理业务。

发表评论 取消回复