文 / 五洲

出品 / 节点财经

3月29日,快手的财报揭晓后,股价立刻大涨7%。原因是它的财报表现,在多个方面都“超过预期”。

首先是公司营收增长和净亏损收窄超预期;其次是电商业务GMV规模和增长超预期;还有直播业务在不利环境下的增长超预期;用户增长还是超预期……

/ 01 /

快手的“超预期”

可见2021年,快手对于投资者来说,可以形容为“超过预期”的一年,因为它依然处于高速增长阶段,全年整体收入810.8亿元,同比增长了37.9%。

从利润来看,快手仍未实现盈利,但净亏损率明显收窄,因为在利润端的改善和毛利率的提升这两件事上,快手一直在努力,这也是快手超预期的开始。

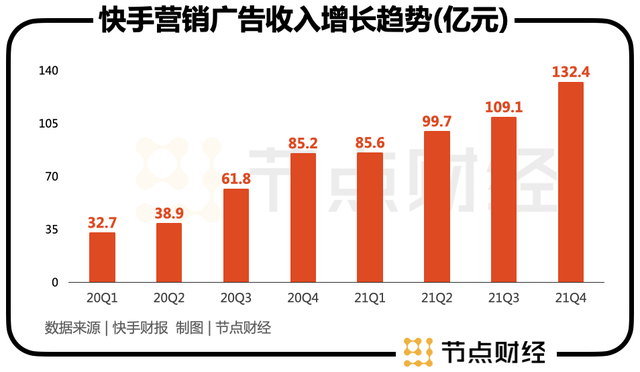

今年营销广告业务是快手的一匹黑马,成为了快手第一大收入来源。全年收入达427亿元,同比增加95.2%;对总收入的占比也从2020年的37.2%升至52.6%。

你可能很难想象,快手2017年广告业务刚推出时,收入仅不到4亿,占总营收4.7%。程一笑在电话会中也提到,快手的品牌业务、联盟业务以及聚星业务都处于早期阶段,相对于成熟公司,快手具有更大的增长潜力。

去年快手的广告商数量较2020年同比增长超60%、渗透率还在继续,说明营销玩法的不断升级受到广告主看好;其次快手全年品牌广告收入,同比增长超过了150%,说明品牌认可度迅速提升。可见快手在不断造高营销的天花板,因此,如果未来快手要实现收支平衡或盈利,广告业务规模化被视为重中之重。

在电商业务上,购买数据是最好的答案。快手全年的GMV达到了6800亿元,同比增长78.4%;品牌商品GMV保持快速增长,例如2021年Q4,平台品牌自播GMV是一季度的九倍以上。

去年7月,快手提到:快手在公域的扩容基本到位,接下来要重点把私域做出特色,不断提升私域解决方案和商业模式。

在私域侧,快手搭建的“信任电商生态”已经初见成效,信任电商强调以用户和电商内容创作者为核心,依靠创作者人设和优质内容,才能建立与用户的强信任关系,从而提高电商转化率。这也使得商家在快手的流量投放实现了沉淀及转化,对比货架电商的漏斗效应,而且这些沉淀下来的粉丝又进而形成滚雪球效应,也利于保证品牌自播的基础销量。

值得一提的是,电商和业务的不断增长,也让电商内循环广告和品牌广告的贡献不断增加,和营销广告业务其实是相辅相成的作用。

另外,不久前快手还放弃了对于淘宝和京东的外链,不难看出,快手电商未来发展的思路——是更重视用内容提升流量而不是外购流量、更重视引导新需求而不是满足消费者需求。

最后来看快手的直播业务,其2021年Q4的季度表现,基本可以断定直播业务走出了之前的低谷。

2021全年快手直播收入由2020年的332亿元减少6.7%至2021年的310亿元,Q4快手直播收入为88亿元,同比增长11.7%,环比增长14.3%。这比许多声音坚持的“直播可能将进入滞涨甚至下滑阶段”优秀不少。

但直播业务在快手总营收中的比重仍然持续下降,已经从2019年Q3的79.4%下降到了2021年Q4的36.1%,倒也不是直播业务的表现不好,而是广告和电商表现的“过于超过预期”。

/ 02 /

稳定盈利的前提:平衡各个业务

当然,说了这么多增长和超过预期,投资者们最关注的仍然是——快手如何盈利,怎么盈利?

我们把这个问题拆解为会计学中最简单的两个公式:

收入-成本=毛利润

毛利润-费用=净利润

所以收入多一点,费用少一点就是盈利的关键要素。

前文提到了快手2021年在收入上有很多改变,毛利率(润)较高的营销广告业务和电商的收入占比在不断扩大,三角形比一个点稳定的道理大家都懂。

曾经在直播业务中,给主播的分成比较高,这是影响毛利率(润)最重要的一项成本,随着直播业务比重的下降,快手的毛利率(润)呈现稳定上升的态势,2021年全年毛利率为42%。2019年,快手的直播还占快手80%以上的营收,到了2021年,占比就只有38.2%。特别是在线营销广告业务的效率不断提升,说明快手的经营稳定性、客户粘性、话语权均有所增强,收入是掌握在快手手中的。

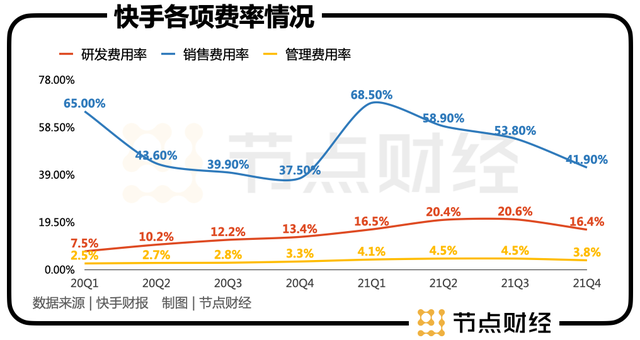

从费用上看,2021年9月时,快手进行了管理层和组织架构的重大调整,运营、变现能力和组织效率有着明显提升。

例如虽然快手Q4没有实现盈利,但在调整组织架构后,4季度14.6%的亏损率大幅高于去年同期的22.5%。

而且在2021年,快手销售费用率环比下降明显,Q1-Q4的销售费用率分别为68.5%、58.9%、53.8%和41.9%,说明精细化运营等策略已见成效;另外快手的研发和行政费用率也在持续降低。所以,快手宣称2022年可以做到单季度盈利并不是纸上谈兵,只要收入持续增长,费用持续降低就能够实现。

快手的CFO金秉也表示:“一方面,随着广告、电商等高毛利业务的发展,整体毛利率有望持续增长。另一方面,在费用管控上,会继续加强精细化运营管理,维持获客及维系成本的下降趋势,预计今年销售及营销支出绝对值不高于去年。”

而且快手在减亏的同时,快手在2021 Q4的DAU、MAU分别增长19.2%和21.5%,为过往四个季度中的最高值,流量的大盘没有变、毛利率在不断提升,投资者没有理由不相信快手的盈利决心啊。

/ 03 /

“新市井商业”不是概念

而是生活的洞察

去年,快手商业化还宣布步入了“新市井商业”元年,虽然去年在“新市井商业生态下”,快手磁力引擎让线上营销收入取代了直播成为快手最大的收入来源,但很多人还是认为这就是“概念包装”。

其实褪去营销的概念,短视频、直播已经成为未来人们生活中的基础能力,快手提出在市井中的发展,对很多行业可能有所改变。

例如,快手去年在下沉市场掀起的浪花不小。过去一年,有数十亿个商品订单通过快手发往全国各地,农产品订单有近5.6亿个。有2000多万用户在快手上获得收入,其中,超60%来自中低线城市。

另外,快手在市井生活中,还能带动一大批就业。除了电商外,快手可以接轨本地生活、招聘广告等等。

蓝领招聘在快手上就很受欢迎,主要是快手的场景建设很到位。每年开春、工厂招工难、工人找工难已经成了“沉疴”,南方地区许多老板甚至过完年专门去工人的老家组织大巴车接工人回厂;另外,传统的蓝领招聘7天内用户离职率高达20%-30%,“7天内流失”对蓝领用工市场造成严重的资源浪费。

不过在快手上,有吊车司机、有挖掘机司机、有出租师傅,还有工地泥瓦师傅,还有许多技术工人……和传统招聘模式不同,“直播招聘”不需要师傅们投递简历,只需留下联系方式,即可完成职位投递。所以自春节前推出后,快手的“快招工”已经为宁德时代、理想汽车、小牛电动等众多制造企业进行了“直播带岗”,接下来可以渗透进入中小型工厂;去年快手带动(影响)了几千万人的就业……

另外,快手和美团的互联互通,还在短期内补足了本地生活服务能力,对于快手和美团的“商业互捧”,瑞银发表的研究报告就指出,美团强大的外卖及本地服务业务组合可弥补快手的用户变现率不足问题。同时,快手用户浏览时间份额高于公司线上广告和电商市场的占有率,快手将通过与美团的合作加快变现。

一个组织的资本市场价值,不仅来源于对业务的想象,还来源于产业带的带动,所以快手新提出的“新市井商业”的生态价值,还远未被市场整体挖掘。

不过嘛,资本市场向来都是“春江水暖鸭先知”的,摩根士丹利(大摩)此前将对快手的评级上调至“增持”,认为市场对快手的预期已经见底。还有摩根大通(小摩)也首次给予了快手增持评级,目标价120港元。

还有一大批国内券商,对快手增长也表示乐观,因为快手在这个体量下,还能基于组织、业务、商业化进行多方面的调整,带动公司效率提升,可见快手的潜力还没被整体开发。

当然了,快手要盈利面对的挑战也不小,之前有媒体评论快手——“有生活便有内容,有社区便有生意”,希望快手能守住这份盈利的基本面,在收入和费用中选取平衡,交出一份最令市场期待的“净利润为正”。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

发表评论 取消回复