文|钱眼君

来源|博望财经

近日,在线音频平台喜马拉雅在港交所官网更新了招股书。此次更新是继去年9月在港二度提交上市招股书后的又一新动作。最新招股书披露的数据显示,喜马拉雅增收不增利的现象依旧存在,归根结底,还是其自身的“造血”能力有待提高。

01

主营业务造血难

在线音频平台喜马拉雅成立于2012年,发展至今,平台涵盖有声书、直播、教育、智能硬件、音频创作者生态等等,较为丰富。据灼识咨询的数据显示,就2021年的移动端总收听时长和在线音频总收入而言,喜马拉雅是中国最大的在线音频平台。此外,2021年,就在线音频收入而言,其在中国在线音频行业的市场份额为28%。

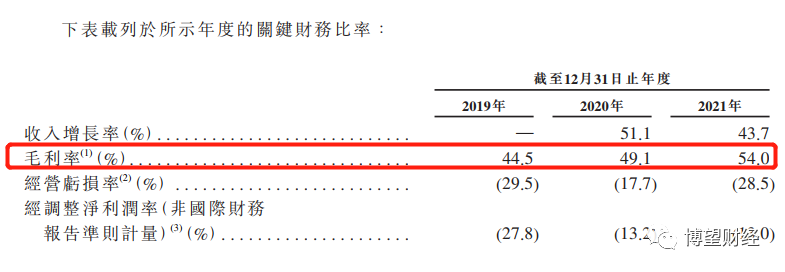

此次招股书的更新,笔者注意到一个明显的特征是,喜马拉雅的营收、毛利率连年上涨,却又连年亏损。招股书显示,喜马拉雅2019年-2021年的营业收入分别为26.9亿元,40.8亿元和58.6亿元;2019年-2021年经调整亏损分别为7.49亿元、5.39亿元和7.59亿元。

从构成看,订阅、广告、直播是喜马拉雅收入的主要来源,2021年订阅业务收入为29.9亿元,同比增长49.0%;广告收入为14.9亿元,同比增长38.8%;直播收入为10亿元,同比增长39.6%。

最新招股书显示,喜马拉雅的毛利率并不低,且连续大幅提升。2019年-2021年,毛利率分别为44.5%、49.1%、54.0%。相比之下,另一家已经登陆美股市场的在线音频平台荔枝FM发展到2021年,其毛利率尚未超过30%。

来源:公司招股书

增收却还亏损,问题在于成本太高。

喜马拉雅的成本主要由内容购买、营销活动投入、研发活动等组成,其中内容购买占了最大头。喜马拉雅上提供内容的有三种创作者,PGC(专业生产内容)、PUGC(专业用户生产内容)和UGC(用户生产内容)。根据招股书,2021年喜马拉雅PGC、PUGC和UGC内容活跃创作者分别为2300名、7700名和438万名。占内容总时长上,PGC、PUGC和UGC占比分别为4.9%、4.8%、90.3%。从2019年到2021年三年间,除去收入分成成本,喜马拉雅仅为内容支付的成本分别为1.67亿、2.56亿和3.33亿,内容成本居高不下。

除了对外要花钱买内容,对内喜马拉雅还需要花钱养内容。招股书显示,在3074名雇员中,内容生产团队为175人,平台和内容运营团队495人,内容筛选和审查团队295人,内容相关团队在总团队占比超过31%。

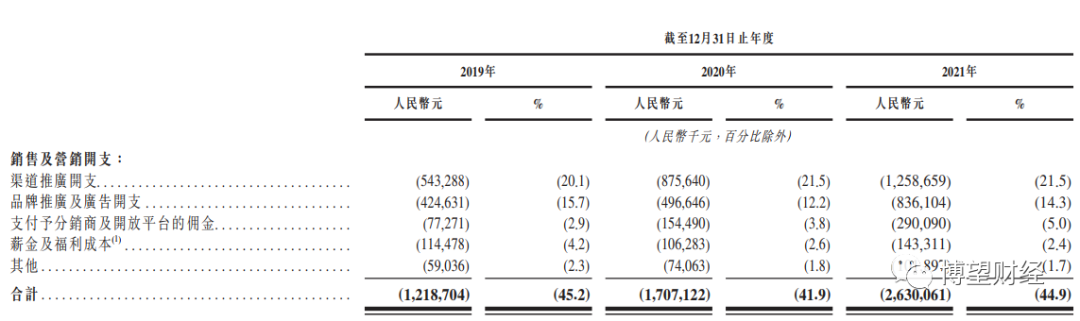

相对于“得到”这种垂类音频APP,喜马拉雅留住用户最主要的基本吸引力,是内容的多样丰富,内容开支只会越来越多,成本压降恐怕并不容易,并且,为了维持对用户的吸引,喜马拉雅还在营销上花了大价钱。招股书显示,2021年喜马拉雅的销售及营销开支达26.3亿元,占总收入的45%。

来源:公司招股书

笔者认为,对于一个内容平台而言,营收的增长竟然主要由渠道营销来驱动,并非长久之计。

02

用户“造血难”

用营销来获客,本身无可厚非。但一个优秀的公司,不仅要关注如何获客,更包括如何提高客户留存粘性与收入贡献,否则,花费巨资吸引到新客户却无法留住或者不能从客户身上获取应有的收益,都将是一场噩梦。

对于喜马拉雅来说,所有在内容上付出的成本,都是为了尽可能让不同层面的用户能够遇到自己钟意的选择,是为了服务用户。喜马拉雅的用户有所增长,但这里有两个问题,一个是APP自身的用户“造血”能力不强,第二个是付费用户的“造血”贡献不多。

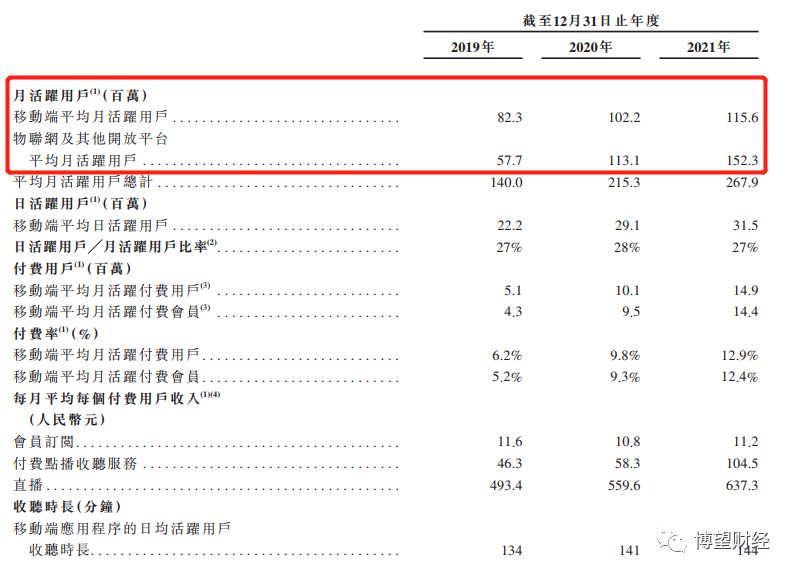

招股书显示,2021年,喜马拉雅拥有超2.68亿的月活用户。这些用户来自于两方面:APP本身以及第三方合作平台。通常APP本身的月活是基本盘,如能实现APP平台上的活跃用户持续增长是最健康的状态。笔者注意到,在喜马拉雅的月活用户中,有超过一半的用户是来自第三方开放平台(物联网及车载场景或第三方应用程序)。

来源:公司招股书

如果再往前看:2019年,喜马拉雅APP的月活用户数为8230万,来自第三方开放平台的月活用户数为5770万,2020年底,两个数字分别变成了1.02亿和1.13亿,两年间,喜马拉雅自身平台月活用户仅新增不到2000万,而第三方渠道新增超过5500万。也就是说,喜马拉雅用户大盘的增长主要靠第三方渠道拉动,自身APP的用户增长能力有限。

另外一方面,用户基本盘扩大,但用户付费情况并没有招股书中描述的乐观。从2019年到2021年,喜马拉雅的每月平均每个付费用户收入中,会员订阅由11.6元降到10.8元再到11.2元,付费主力的会员用户“造血”能力并不稳定。

03

喜马拉雅的尝试效果会如何?

对比视频、直播,音频大量利用了碎片时间,比如用户可以在早晨通勤、午间吃饭、家务或者开车时随时收听,消费场景更加广泛。喜马拉雅紧紧抓住这一特点,不断从陪伴场景上做出了多种尝试。

在硬件使用的场景上,喜马拉雅尝试了AI音响。早在2017年6月,喜马拉雅就陆续推出了全内容智能AI音箱小雅系列产品,包括小雅nano音箱和小雅AI真无线耳机,但奈何华为、阿里、百度、小米等科技公司在AI智能硬件上发力频频,喜马拉雅的智能音响产品存在感便显得不那么强了。

在地域上,将为三线及以下城市的用户提供更有针对性的服务,并针对不同年龄层的用户实现内容全覆盖。

在产品本身使用场景上,喜马拉雅与智能手机、智能汽车、智能家居等物联网平台合作,通过开发物联网及车载场景为其用户提供契合不同使用场景的音频服务,笔者认为通过这些场景,喜马拉雅能进一步将用户的碎片时间集成化,达到延长收听时长、提升渗透率的目的。

但具体到如何提升用户的付费率,喜马拉雅似乎有自己的迷茫。招股书仅表示,未来将继续通过更丰富、高质量的内容和服务,以及不断夯实的会员权益来实现会员的价值主张,同时利用AI算法及大数据,计划更精准地将效果广告同音频内容及终端用户匹配,从而提升广告商的广告投放效率与投资回报。

喜马拉雅一再强调要扩大用户群并且提升用户活跃度,但提升活跃度的最终目的是为了像平台的付费项目消费转化,包括订阅、付费点播等等。目前看喜马拉雅似乎在扩大用户规模活跃和付费行为之间没有找到有效的链接。

结语:

2020年,美国在线音频渗透率为47%,中国的在线音频渗透率仅为16.1%,喜马拉雅所在的赛道还有很大的空间,但同时也面临着用户付费教育、内容变现的挑战。但一切的前提是,继续把内容做好。品质优良、覆盖类别广的内容需要长期的耕耘、很多难题需要解决(比如版权问题)。这点上,喜马拉雅还有很长的路要走。

发表评论 取消回复