文 | 萧田

在《货币的崛起:世界金融史》一书中,作者尼尔·弗格森通过透过货币历史、金融业发展这一视角,让许多为人熟知的历史事件被赋予了新的内涵:

文艺复兴不仅是一次思想文化运动,它同时标志着市场经历了一次意大利银行家将艺术与建筑结合创作的繁荣;荷兰共和国的兴起也不仅是一部海上霸权殖民史,它是世界首个现代债券市场战胜破产的哈布斯堡王朝统治……

弗格森提到,金融实际上是人类进步的基础,而金融的发展进程则构成一切历史背后最为本质的故事背景。这种说法虽有偏颇,但却道出了金融对于经济发展的重要意义。

当前,世纪疫情叠加百年变局加速演进,国际局势和地缘政治日趋多变,中国经济也在面临着需求收缩、供给冲击、预期转弱的“三重压力”。如何实现国内经济“稳增长”?作为浇灌实体经济的金融活水,银行业被寄予厚望。

近期,各家银行2021年业绩陆续“出炉”,工商银行、建设银行、中国银行等大型商业银行相继披露2021年年报,业绩整体稳中有进。在这之中,建设银行(SH:601939;HK:00939)以一份亮眼的答卷,在一众银行中“脱颖而出”。

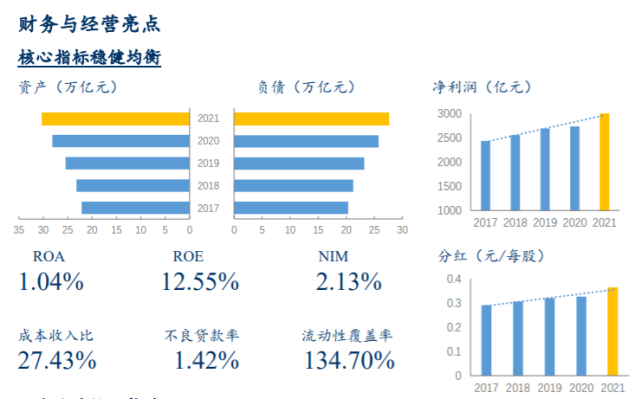

2021年,建设银行集团实现营业收入8242.46亿元,较上年增长9.05%;集团净利润3039.28亿元,较上年增长11.09%。相当于日赚8.3亿元。平均资产回报率1.04%,加权平均净资产收益率12.55%,分别位于五大行之首。

解析建设银行财报数据,财经无忌试图通过“撑杆跳高”这一运动的三个动作来探讨,作为四大行之一的建设银行成长性和长期投资价值,它为何是银行股中的“典型标的”?

持杆奔跑:得“稳定”者得天下

35次打破世界记录、被人们称作“男子撑杆跳高沙皇”的谢尔盖·布勃卡,曾在一次采访中透露自己长期保持巅峰状态的秘诀。

在他看来,撑杆跳高是一项非常困难和复杂的运动,也是两种运动的结合体,地面上是田径运动,当跳到空中时,它就变成了艺术体操运动。所以,必须在体力上非常强壮,跑得快且稳定,才能在起跳过程中抵制外界的干扰。

对于银行业而言,在宏观微观多方因素促进下,国内商业银行纷纷走上了 “大投行”、“大资管”、“轻银行”等创新方向,很多银行往往忽略了传统业务才是撑杆跳高里的“田径运动”。

银行业的竞争优势不言而喻:牌照稀缺、竞争管制,长期为经济社会发展提供低成本资金。在财经无忌看来,是典型的“得稳定者得天下”,传统业务的重要性不言而喻。

因此评价一家银行业绩“稳定”的两个关键指标,一是资产规模;二是风险管控水平。

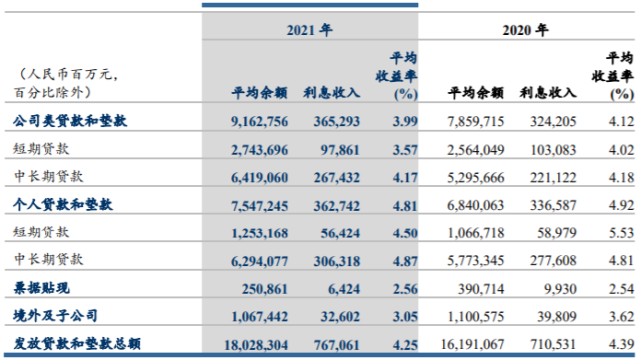

从财报中可以看到,2021年,建设银行资产总额达30.25万亿元,增幅7.54%;负债总额27.64万亿元,增幅7.37%;其中吸收存款22.38万亿元,增幅8.56%;发放贷款和垫款净额18.17万亿元,增幅11.95%。

对比“宇宙行”工商银行,2021年末,工商银行总资产35.1万亿元,增长5.5%;其中,客户存款26.4万亿元,增长5.2%; 客户贷款及垫款总额20.6万亿元,增长11.0%。

两相对比,两大行龙头的财务效益都稳中有升,虽然建设银行在资产总额、存贷业务、资产负债等都低于工商银行,但是在各核心关键指标上,建设银行的增幅都远超于后者,差距也在变小。

与此同时,信贷是银行的核心业务,是银行利润的来源,也是风险的来源。信贷风险管理是银行的生命线。

2021年末,建设银行不良贷款率1.42%,较上年下降0.14个百分点;拨备覆盖率239.96%,资产质量稳健;资本充足率17.85%,一级资本充足率14.14%,核心一级资本充足率13.59%。在五大行中排第一。

反观工商银行,去年,不良贷款率1.42%,较上年末下降0.16个百分点;拨备覆盖率逐季提高至205.84%,资本充足率18.02%,核心一级资本充足率为13.31%。可以明显看到,建设银行不良贷款率不断下降,资产质量持续好转,显现出较高的风险管控水平。

而抛开晦涩的数据,相较于其他银行,建设银行在主业上经营稳健、风险管控持续向好的背后,是过去60多年间,在基建领域形成了独具特色的资源禀赋和专业能力。存款成本低,资产质量优等一直以来都是其核心优势。

这也意味着,“稳健增长”的建设银行已经具备了谢尔盖·布勃卡所说的“成为一名好的撑杆跳运动员的能力”,这种强大的力量也为后续寻找“新基点”打下扎实的基础。

蓄势撑杆:“三大战略”成为业绩支撑新起点

近年来,我国经济已步入结构转型的关键时期,同时,利率市场化、金融脱媒等现象加剧也倒逼银行业主动转型。

“变则通,通则达”。但各大行的转型方向大致都是“线上互联网化+线下网点智能化+走出去+综合经营+交易银行+科技驱动”。方向的趋同也导致了同质化和内卷化。

任何一种转型,都不应该是盲目的,而是一种对企业未来经营战略的重新选择。对建设银行而言,“持杆奔跑”动作已经做的很好,如何因国家战略、社会环境、人民需求之变而变?

2018年,建设银行全面实施住房租赁、普惠金融和金融科技“三大战略”,与此同时,不断强化大零售竞争优势。如今,溢出效应不断显现。

在住房租赁上,住房金融一直以来都是建设银行的“一张名片”,一脚踏入了住房租赁市场,也是顺势而为的结果。这一鲜明的特色,也助其从“要买房,到建设银行”到“要租房,到建设银行”的转变。

数据证明了这一点。去年,建设银行住房租赁综合服务平台覆盖全国96%的地级及以上行政区,为1.5万家企业、3,800万个人房东和租客提供阳光透明的交易平台。住房租赁贷款余额1,334.61亿元,增幅60.02%。住房租赁生态逐渐形成。

在普惠金融上,出于对传统大型基础设施建设项目式微的预期,建设银行在2017年率先成立普惠金融事业部,并将目标从“双大”(大行业、大企业)转向“双小”,不断构建普惠金融经营生态,引领金融市场。这同样是一种“ 垂直生态上经营的延伸”。

从五大型商业银行财报中看,建行普惠金融贷款余额1.87万亿元,较上年增加4,499.44亿元;贷款客户193.67万户,较上年增加24.12万户。对比工商银行、邮政银行、中国银行、农业银行,无论是贷款余额,还是贷款客户数量上,建设银行再次稳居行业前列。

在金融科技上,基于雄厚的基础客户,建设银行坚持“无科技,不金融”的理念,通过提升产品和用户体验,建设银行也从过去“物理的银行”变成随时、随地、随需的“永远在线的银行”。

财报显示,建设银行累计获取专利授权731件,发明专利授权数量国内银行业领先。同业首家完成分布式核心系统架构转型,升级人工智能平台,累计支撑617个应用场景。推动“建行云”成为用户首选金融云服务品牌,整体规模和服务能力同业领先。

更为重要的是,银行业的转型大多是向零售业务要效益,很多银行也都喊出“大零售”的转型口号。

建设银行的不同之处在于,“普惠金融”与“住房租赁”形成双轮驱动,金融科技的发展又与两大战略形成相互支撑,不仅在业内率先抢跑零售业务,也寻到了企业自身业绩增长的源头活水。

这也是为何,在2021年年报致辞中,建设银行董事长田国立自信地提到,在“三大战略”的持续引领下,建设银行新金融实践生机盎然。

如今,建设银行在零售业务的新竞争优势不断释放,这也是继“持杆奔跑”之后的关键一步——找到一个“支点”,借用撑杆的力量,跃向空中。

腾空起跳:“一二发展曲线”相融共进背后的价值升维

英国著名管理大师查尔斯·汉迪在《第二曲线:跨越“S型曲线”的二次增长》中,首次提出“第二曲线”的概念。他认为,对于企业而言,任何一条增长曲线都会滑过抛物线的顶点,持续增长的秘密是在第一曲线消失之前开启第二曲线。

早在2019年,建设银行较早意识到,银行传统优势增长潜力终将见底,现代化转型浪潮正勇,于是提出了开启“第二发展曲线”。

建设银行董事长田国立曾清晰的描绘过“第二曲线”,一切“痛点”皆是机会,要用金融这把“温柔的手术刀”解决好社会痛点、难点问题。

但客观而言,社会民生痛点千差万别,试图用金融解决痛点的银行也不止建设银行一家。比如,服务工业、制造业一直都是工商银行的传统特色。近年来,工商银行就重点围绕“制造强国”,推动解决制造业金融服务的痛点、难点和堵点;而作为服务“三农”的国家队、主力军,农业银行又面对农村金融服务中的痛点对其疏导……

事实上,发展至今,田国立坦言,“一二发展曲线”逐渐相融,建行更加关注经济社会发展过程中长期性、系统性、持久性的问题,尝试跳出金融的视角去寻找答案,让金融资源配置的更加公平与公正。”

具体来看,建设银行着力从绿色金融、乡村振兴、打造大财富管理体系等多个方面融入大局服务社会民生。

以绿色金融为例,自从“双碳”目标制定以来,建设银行综合运用绿色债券、绿色租赁、绿色信托等金融工具,广泛支持和培育绿色产业。

2021年末,绿色贷款余额1.96万亿元,增幅35.61%;承销72笔境内外绿色及可持续发展债券合计1,240.37亿元。明晟ESG评级继续保持A级。

而在乡村振兴上,建设银行依托线上“裕农快贷”和线下“乡村振兴贷款”两大产品包,加大信贷投放力度;发挥传统基建优势,创新推出“高标准农田贷款”“设施农业贷款”,助力建设美丽乡村。

去年,涉农贷款余额2.47万亿元,较上年增加3,769.62亿元,增幅18.05%;脱贫地区各项贷款余额7,464.20亿元,增幅15.32%;承销发行67亿元乡村振兴债,落地乡村振兴主题理财产品136.47亿元。“金智惠民”工程累计培训450万人次,将金融知识送到田间地头。

再比如,在打造大财富管理体系上,建设银行不断拓宽服务边界,升级服务效能。大零售服务和大财富管理成功破局。截至去年末,建信理财管理规模近2.2万亿元,同业第一,私人银行管理资产超2万亿元,零售利润占比超50%。

金融无处不在,建设银行海纳百川。可以这么说,以前“哪里有重点建设,哪里就有建设银行”;现在是“哪里有社会痛点,哪里就有建设银行”。而这也恰恰是田国立所说的,“新金融没有固定的范式,无远弗届但并不神秘,在百姓身边,于细微之处。”

企业的发展不能单以利润为目的,还有回应时代的需求。如今,这些社会效益与经济效益的有机统一,正在成为建设银行创新发展的动力引擎。

奔跑、撑杆、起跳,可以预见姿态轻盈的建设银行,将一次次飞过新高度,在天空留下一个又一个优美动感、摄人心魄的画面。而于投资者而言,选择投资银行股从来都不是和时间赛跑,而是要与时间、与优秀的公司交朋友。显然,建设银行正是这样一位值得信赖的朋友。

发表评论 取消回复