我分享的题目是“中美货币政策比较” ,我将从两个方面来进行分享:

一、美联储货币政策的目标重心已发生实质性变化

我在4月27日发表了一篇文章《美联储货币政策目标重心已发生实质性变化》,这篇文章不少媒体都进行了转发,时间已经过去快3个月了,并没有证明我的观点的错误,反而是现在美国的物价、经济发展及美联储政策,进一步证实了我当时提出的观点。为什么呢?因为大家都知道,长期以来美联储的两大货币政策目标是物价稳定与充分就业。货币政策一般有四大目标:经济增长、充分就业、物价稳定与国际收支平衡。国际收支平衡现在各个国家都很难做到,而充分就业和经济发展实际上是基本同方向的,尽管它们不是线性关系,所以充分就业就基本上能代表了经济发展。美联储长期以来的两大货币政策目标就是物价稳定与充分就业,而且物价稳定一般都是放在首位的。

历史上例子很多,举一个例子就是1980年3月美国通胀率高达14.8%,而当年美国GDP增速是-0.3%。这个时候就面临着一个决策,到底是要把经济搞上去,还是要把通货膨胀降下来。时任美联储主席保罗·沃尔克力排众议,紧缩货币、提高利率。1980年4月联邦基准利率一度达到19.96%,于是通胀迅速下降,为里根时代的经济繁荣打下了基础。事后证明,当时沃尔克的政策是正确的,所以沃尔克也被称为美国历史上最成功的美联储主席之一。但是,近期我们观察到美联储的货币政策目标重心已经发生了变化,它更加侧重充分就业,而不是物价稳定。比如说今年6月,美国CPI同比增速已经达到5.4%,远远超过了长期目标2%,创下2008年8月以来新高,而且核心CPI也高达4.5%。按照历史的情况,此时应开始施行紧缩政策。然而,7月14日,鲍威尔继续表示美国经济复苏仍未达到可以开始缩减购债的程度,就是说美联储的紧缩政策还远远没有开始。紧缩政策第一步就是缩减购债,第二是停止购债,第三步是出售债券(即收缩美联储资产负债表),最后才是提高利率。所以紧缩政策看来真正要到提高利率少说一年半以后。7月19日,拜登也表示通胀是暂时的,美联储应采取一切必要措施支持经济复苏。由此可见,无论是拜登政府还是美联储都一切以经济增长为重,达成了高度一致,体现了美国的国家意志。

说到这里想起来,小平同志说过一句话就是“发展是硬道理”。看来这句话被美国人学去了。

目前美国宽松的财政政策与货币政策已经深度捆绑在一起了。7月份美国联邦政府债务总额已突破28.5万亿美元,创造历史最高水平,达到美国GDP的130%。我们还需要分析美国国债持有者的结构的变化。让我们看2009年12月和2020年12月的对比情况。

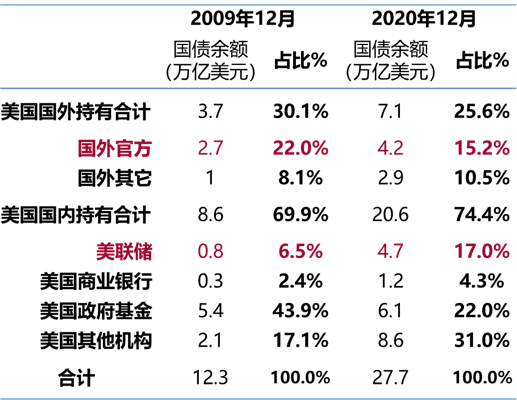

图1:美国国债持有者结构对比

与2009年12月相比,2020年12月外国投资者持有美债比例从30.1%降到25.6%,尤其是国外官方,主要是美国国外的中央银行,持有占比从22%降到15.2%。那么国内投资者持有比例肯定是在上升的,尤其是美联储,美联储持有的美债余额占比从2009年12月的6.5%,大幅上升到2020年12月的17%。因为美联储的资产负债表是每个星期四公布,而我国的中央银行资产负债表是每个月公布一次。从美联储资产负债表里可以看出,7月21日美联储持有美债占比更是上升到了18.4%。按照这个速度下去,美联储持有的美国国债占比有可能接近20%。为了配合积极的财政政策,2020年美联储持有的新发美债比例达到53%,就是说去年美国新发国债53%是由美联储购买的。所以美国宽松的财政政策与货币政策已经深度捆绑在一起了。一般说来,在历史上美联储与美国政府往往是一种相互制约的关系。但是现在发生了变化,两者完全捆绑在一起了。美联储积极支持了极度宽松的美国的财政政策,因为只有美联储大量购买国债,国债供需关系才使得国债的价格上升,国债的收益率下降。现在美国国债收益率只有1.2%。如果没有美联储这么配合,美国国债甚至有可能流标。美国能大量发债,很重要的一点就是降低美国国债的票面利率,降低联邦政府融资成本。如果国债收益率上升,表面上看是不会影响到它的付息成本。但是因为国债买卖是市场行为,国债收益率上升会影响到下一步新发美国国债的票面利率。国债收益率上升,票面利率也要上升,票面利率上升就使得未来的美国财政付息提高,对美国的国债发行会形成很大制约。所以美联储就大量地购买国债,使得美国国债的收益率大幅下降。这就是美联储对财政政策的配合。

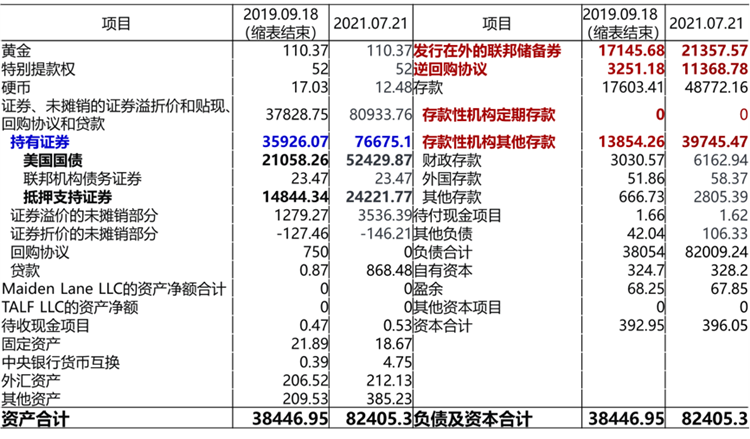

美联储的资产负债表,以前变化很小,2008年金融危机以后变化很大,有增有减。2008年扩表到2014年,扩大了约5倍。2014年-2017年基本没有扩也没有缩。2017年缩表到2019年,仅缩表了6000亿美元。2019年缩表结束,又开始扩表,2019年9月18日到2021年7月21日,两年不到扩了一倍以上。

图2:美联储资产负债表

从38446亿到82405亿,扩了一倍以上,主要是通过购买美国国债债。美联储持有美债从21000多亿增加到52000多亿,增加了30000多亿。还有抵押支持证券也从14000多亿增加到24000多亿,增加近10000亿。美联储主要通过大量扩表来实行宽松的货币政策和对财政政策的支持。

二、我国央行降准助力经济恢复与增长

我国与美国恰恰不同,降准是我国常用的货币政策工具。去年疫情期间,1月、4月、5月,我国人行分别下调存款准备金率0.5个百分点,一次全面降准,两次定向降准。这次为了支持实体经济发展,促进综合融资成本稳中有降,人行决定于2021年7月15日下调金融机构存款准备金率0.5个百分点,不含已执行5%存款准备金率的金融机构。这个5%主要是部分县域法人金融机构。本次降准后,金融机构加权平均存款准备金率是8.9%。降准以前平均存款准备金率是没有官方公布的,我大概算了一下是9.3%。这次降准以后,释放长期资金约1万亿元。这是怎么算出来的?因为我们现在存款是226万亿元,这次不降准的金融机构存款大概占10%,所以降准涉及到的存款大概是200多万亿,200多万亿存款对应的存款准备金率下降0.5个百分点,所以释放的资金就是1万亿元。

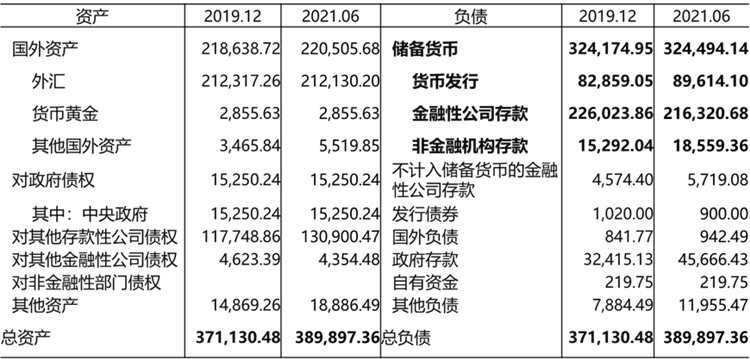

我们来看人民银行资产负债表。人行资产负债表基本没有大变化,2019年12月到2021年6月从37万多亿到38万多亿,增加不到2万亿。

图3:中国人民银行资产负债表

人行资产负债表变化主要体现在结构上。储备货币包括:货币发行、金融性公司存款、非金融机构存款。货币发行就是流通中现金,有8万多亿。金融性公司存款是主要的储备货币,包括法定存款准备金和超额存款准备金。降准实际上是改变金融性公司存款的结构,也就是部分法定存款准备金变成了超额存款准备金。这里面有一个很重要的概念,就是我们不少人会误解,以为降准会改变中央银行资产负债表的规模。事实上,降准是不会改变中央银行资产负债表规模的。中央银行传统三大政策——公开市场操作、再贷款再贴现、存款准备金政策中,公开市场操作和再贷款再贴现会影响中央银行资产负债表,体现在资产端中的对政府债权、对其它存款性公司债权和对其它金融性公司债权。但是存款准备金率这个工具是不会改变中央银行资产负债表规模的,它改变的只是金融性公司存款的结构。降准以后,法定存款准备金成为超额存款准备金,但是整个存款准备金并没有减少,也没有增加。

可能有人会问,既然这样,降准是用什么办法来使得货币宽松的呢?如果降准会改变中央银行资产负债表中储备货币的规模,那与降准是一种宽松货币政策手段就相矛盾了。有人说降准以后存款准备金就减少了,央行资产负债表就缩减了。那降准岂不成了紧缩政策、升准倒反而成了宽松政策?但实际上,降准只是使部分法定存款准备金成了超额存款准备金,而并不改变存款准备金总额。法定存款准备金是商业银行不能动用的,而超额存款准备金是商业银行可以随时使用的。如果商业银行用超额准备金向企业放款,放款的同时则增加了企业在商业银行的存款,商业银行又立刻要向中央银行缴纳存款准备金。也就是说,商业银行同时既放款,又增加了存款,而这个存款又要缴纳准备金。所以一般情况下,降准不会影响央行资产负债表规模。降准主要影响的是货币乘数。如果原来是20%的法定存款准备金率,那么100元存款最多只能放款80元,最后创造存款的倍数最多是5倍,但是如果法定存款准备金率从20%下降到10%,那么100元存款可以放款90元,最终可以创造十倍的存款,这是理论上的。当然,还有现金漏损,我们不算它。所以降准实际是提高了货币乘数。今年6月份我国M2货币乘数是7.14,2019年6月是6.14,近10年最低的时候不到4,2011年6月M2货币乘数只有3.84。这就是降准的效果。

发表评论 取消回复