郭磊为广发证券首席经济学家、中国首席经济学家论坛理事

报告摘要

第一,中国经济需要保持一定的增长速度。从2035年远景目标“经济总量或人均收入翻一番”倒推,2021年开始的15年年均复合增长率要在4.7%左右。考虑到经济增速经验上呈阶梯式特征,2021-2025年可能至少要在年均5.3%左右的区间(第二个五年4.8%,第三个五年4.2%)。就业目标是另一个硬约束,按照十四五每年1100万的就业目标来看, GDP增长目标也需要设在5%以上。

第二,GDP的拉动力量无非是消费、净出口、资本形成。从历史数据看,如没有疫情影响,名义消费增速的中枢一般持平于名义GDP增速(见2021年5月《为什么消费恢复相对偏慢》);出口增速波动较大,但如果我们算一下过去10年的年均复合增速,则大致在5.9%左右,这个也并不高于名义增长率。这意味着资本形成速度至少要不低于名义GDP增长率。正如我们在年度报告《固本,培元》中所观察到的,中国经济对这一点高度敏感。经验观察的时候一般用固定资产投资指标替代资本形成,由于前者增速基本上稳定低于后者,我们可以用实际GDP代替名义GDP当作大致坐标。我们发现,凡是固定资产投资增速低于实际GDP增速的年份,经济就明显有失衡特征;凡是固定资产投资增速高于实际GDP增速的年份,GDP增速即使低,微观上一般也比较稳定。

第三,看短期经济,投资率偏低确实是一个典型问题。比如2021年实际GDP增速为8.1%,但固定资产投资增速只有4.9%,基建投资增速只有0.2%。这一点与结构调整有一定关系,2021年在影子银行、融资平台、两高一剩、房地产领域均有政策出台。结构调整达到了预期效果,如我们在《中国经济的结构调整:历史复盘与当前位置》中所指出的,至2022年四个风险领域都已初步建立了系统性管控框架与长效机制,相关风险也已经得到了不同程度的化解;但结构调整存在的一个副作用是固定资产投资增速下行过快,从而导致与资本形成有关的有效需求不足。特别是到了2021年三四季度,资本形成总额的GDP当季同比贡献率分别为7.8%、-11.6%,而2015-2019年这一贡献度均值在39%左右。

第四,所以对这轮政策稳增长来说,一则是稳定短期;二则是平衡中期,中期投资率存在一个“再均衡”的问题。简单来说就是,中期增长目标是确定的,比如我们假设包括2022年在内的未来5年GDP年均复合增速需要到5.3%,那么理论上固定资产投资增速不应低于这个数。这个数对应的固定资产投资怎么实现是一个关键问题。

第五,我们以2021年固定资产投资各部分比重简单来看,制造业投资占比32%左右,房地产投资占比19%左右,基建占比25%左右,农业占比4.5%左右,采矿业占比1.5%左右,其余部分(广义服务业)占比18%左右。其中制造业投资自2015年单位数增长以来,年均复合增速为5.7%;农业2017年以来是同一趋势增速,年均复合增速为9.8%;采矿业大致可以按零增长假设;服务业在2016-2019年的年均增速在5%左右。其余两个部分就是受财政政策、货币金融政策影响比较大的基建和地产,在基建6%、地产2%的假设下,固定资产投资增速可以到5.0%;在基建7%、地产3%的假设下,固定资产投资增速可以到5.5%。

第六,按照一般理解,政策的优先序应该是制造业>基建>地产,因此一个更合意的升级方向就是通过新产业投资把制造业投资增速拉高,在制造强国、产业基础高级化和产业链现代化的政策方向下,制造业投资得到支撑具备假设上合理性。但值得注意的是,即便在制造业投资从5.7%上调至7%的假设下,要做到整体固定资产投资的5.0%和5.5%,同样需要基建投资增速分别为4%和6%、房地产投资增速2%。如果基建和地产投资同时零增长,则制造业投资要在11.5-13.0%左右,固定资产投资才能大致补足,在正常的基数假设下,这一点是很难达到的。2018-2021年基建年均复合增速只有2.2%,明显低于经济增长均衡性的内生要求。

第七,所以政策明确提出“适度超前开展基础设施投资”,从相关政策表述上下文看,这里所指应同时包括三块内容,即传统基建、新基建,以及二者的结合即对传统基建的数字化改造。在前期《哪些领域存在相对确定的稳增长政策红利》中,我们曾估算新基建各部分的投资规模。这一我们进一步假设传统基建年度增量20万亿左右(2021年总体基建规模略超19万亿),新基建2万亿左右的理论规模;在新基建整体15-20%左右的年均复合增速的情况下,传统基建年均复合增速也需要在4-5%左右,固定资产投资整体增速才到5.5%附近。

第八,再简单总结一下本文的结论:(1)投资率的修复不仅是今年的问题,如果中期经济增长目标是确定的,倒推则固定资产投资增速同样存在下限;(2)要避免固定资产投资滑出下线,政策可能会尽力通过高端制造业的发展,拉高制造业投资;但即便如此,按照我们的测算,一定的基建和地产增速同样是下限,如果基建相对于地产更合意,比如地产不超过3%,则在制造业没有显著加速的背景下,基建需要大致不低于5%,所以要“适度超前开展基础设施投资”;(3)对于基建来说,新基建代表结构升级的大方向,新基建比重越高、增速越高,基建压力越小;但在新基建量级上来之前,传统基建投资需要保持一定增速。

正文

中国经济需要保持一定的增长速度。从2035年远景目标“经济总量或人均收入翻一番”倒推,2021年开始的15年年均复合增长率要在4.7%左右。考虑到经济增速经验上呈阶梯式特征,2021-2025年可能至少要在年均5.3%左右的区间(第二个五年4.8%,第三个五年4.2%)。就业目标是另一个硬约束,按照十四五每年1100万的就业目标来看, GDP增长目标也需要设在5%以上。

在前期报告《如何看GDP目标的设定》中,我们曾经做出过对中长期增长目标的梳理:2035年远景目标提出“人均国内生产总值达到中等发达国家水平”,隐含的是较2020年“经济总量或人均收入翻一番”。这一目标倒推2021年开始的15年年均复合增长率要在4.7%左右。考虑到经济增长率一般是逐步下台阶,需要把目标往前赶才能更有保障,即“十四五”期间增长目标需要更高。简单按匀速估算,如果第一个五年平均5.3%、第二年五年平均4.8%、第三个五年平均4.2%,就可以实现2035年目标。

GDP需要保持既定增速的另一个因素是就业。政策在制定GDP目标的时候,就业是重要考量之一,比如2017年报告起草组曾解释“GDP增长一个百分点可带动190万到200万人的就业”。“十四五”期间总的就业目标是5500万以上,对应每年1100万左右。近年一个点的实际GDP增长带动多少就业?2018和2019年分别是202万、225万,2020-2021出口超强,这一拉动一度至240万左右;2021年四季度下降为年化的224万。如果按210-230万大致估算,则1100万新增就业岗位需要的GDP增速为4.8-5.2%。从政策制定稳妥性的角度,就需要把目标定在5%以上。

GDP的拉动力量无非是消费、净出口、资本形成。从历史数据看,如没有疫情影响,名义消费增速的中枢一般持平于名义GDP增速(见2021年5月《为什么消费恢复相对偏慢》);出口增速波动较大,但如果我们算一下过去10年的年均复合增速,则大致在5.9%左右,这个也并不高于名义增长率。这意味着资本形成速度至少要不低于名义GDP增长率。正如我们在年度报告《固本,培元》中所观察到的,中国经济对这一点高度敏感。经验观察的时候一般用固定资产投资指标替代资本形成,由于前者增速基本上稳定低于后者,我们可以用实际GDP代替名义GDP当作大致坐标。我们发现,凡是固定资产投资增速低于实际GDP增速的年份,经济就明显有失衡特征;凡是固定资产投资增速高于实际GDP增速的年份,GDP增速即使低,微观上一般也比较稳定。

带动GDP的“三驾马车”分别是消费、投资、出口。从支出法角度拆解,2020年消费、资本形成、净出口对于GDP的贡献分别为-6.8%、81.5%、25.3%;2021年消费、资本形成、净出口对于GDP的贡献分别为65.4%、13.7%、20.9%。但这里需要提示的是,上述分部门贡献并不完全对等各个部门的影响,因为它们之间存在投入产出表上的相互影响关系,比如消费,一则它深受投资、出口所带来的经济整体景气度的影响;二则有一些统计在消费里面的终端产品,比如耐用消费品,实际上受基建地产等投资过程的连带影响。

从各部分的历史增速来看,名义GDP增速是消费的坐标增速。比如美国、日本过去30年左右的名义GDP增长和消费增长同比均值大致持平;中国过去20年的名义GDP增长、消费增长同比均值分别为12.2%、12.4%,也大致持平。如不考虑疫情影响,按十四五期间名义GDP增速7-9%左右增速假设,消费增速可能也大致处于这一区间(详见2021年5月《为什么消费恢复相对偏慢》)。

出口增速恰好是2012年下台阶的,后面年度增速有高有低,但以个位数增速为主。如果我们以2011年作为一个基数,过去10年的年均复合增速为5.9%。

由于名义消费和名义出口增速均不高于名义GDP增速,则名义投资增速不能再低于名义GDP增速。这里面会存在的一个差异是固定资产投资只是我们观测GDP的常规指标,现实中年度GDP“资本形成”的同比增速要高于固定资产投资增速。所以名义固定资产投资增速本身不需要高于名义GDP,一直以来固定资产投资的趋势增速也没那么高。从现实数据坐标来看,实际GDP增速大致可以当作固定资产投资增速的一个参照坐标。从历史经验显示,固定资产投资增速低于实际GDP增速的时段,经济一般会承压;固定资产投资增速高于实际GDP增速的时段,经济一般会比较均衡。

2016-2017年固定资产投资增速分别为8.1%、7.2%,增速高于当年实际GDP增速的6.85%、6.95%。2020年固定资产投资增速为2.9%,亦高于当年实际GDP增速的2.2%。这三年经济增长均不存在压力。2018年、2019年固定资产投资增速分别为5.9%、5.4%,均明显偏低,当年GDP增速分别为6.75%、6.0%,而2018-2019年经济失衡特征均比较明显,均存在稳增长压力。

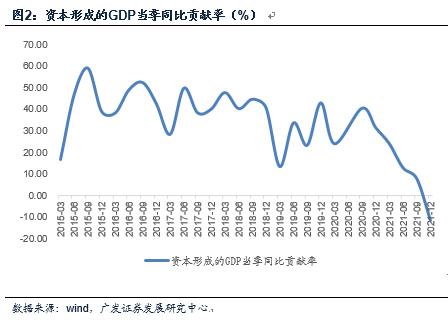

看短期经济,投资率偏低确实是一个典型问题。比如2021年实际GDP增速为8.1%,但固定资产投资增速只有4.9%,基建投资增速只有0.2%。这一点与结构调整有一定关系,2021年在影子银行、融资平台、两高一剩、房地产领域均有政策出台。结构调整达到了预期效果,如我们在《中国经济的结构调整:历史复盘与当前位置》中所指出的,至2022年四个风险领域都已初步建立了系统性管控框架与长效机制,相关风险也已经得到了不同程度的化解;但结构调整存在的一个副作用是固定资产投资增速下行过快,从而导致与资本形成有关的有效需求不足。特别是到了2021年三四季度,资本形成总额的GDP当季同比贡献率分别为7.8%、-11.6%,而2015-2019年这一贡献度均值在39%左右。

2018年以来的固定资产投资与调结构有较大关系,包括影子银行、融资平台、两高一剩、房地产领域的政策规范和存量风险化解。2021年政策四大领域更是一起调结构。影子银行领域主要是融资类信托的压降;融资平台领域主要是专项债的穿透式监管、隐性债务的化解;两高一剩领域主要是钢铁去产量、能耗双控;房地产领域包括三道红线、贷款集中度考核等。

在《中国经济的结构调整:历史复盘与当前位置》中,我们指出,至2022年四个风险领域都已初步建立了系统性的管控框架与长效机制,相关风险也已经得到了不同程度的化解。比如资管新规落地,影子银行代表的委托贷款和信托贷款存量规模下降明显,金融机构宏观杠杆率(负债方)亦下降明显。产能过剩得到有效化解,2021年工业企业产能利用率中枢较2015年已经上升了3-4个点。融资平台和房地产领域的风险也得到了有效控制。

但结构调整带来的一个副作用是固定资产投资增速下行过快,从而导致与资本形成有关的有效需求不足。2021年就是一个典型。2021年实际GDP增速为8.1%,但固定资产投资增速只有4.9%,基建投资增速只有0.2%。资本形成总额的GDP当季同比贡献率在2015-2019年的均值为39.4%,低点的2019年Q1、2015年Q1也有13.4%和16.7%,2020年全年为81.5%,但2021年二三四季度则分别只有12.8%、7.8%、-11.6%。

所以对这轮政策稳增长来说,一则是稳定短期;二则是平衡中期,中期投资率存在一个“再均衡”的问题。简单来说就是,中期增长目标是确定的,比如我们假设包括2022年在内的未来5年GDP年均复合增速需要到5.3%,那么理论上固定资产投资增速不应低于这个数。这个数对应的固定资产投资怎么实现是一个关键问题。

对2021年的短期经济,稳增长是一个关键逻辑;而稳投资又是稳增长的主线索。

但假如仅从短期角度去理解这轮投资率的演变,将是极不全面的;更主要的政策趋势在中期。

承接本文第一二部分的分析,如果包括2022年在内的未来5年GDP年均复合增速需要到5.3%,那么,固定资产投资增速不应低于这个数。怎么样分结构去实现固定资产投资目标就会成为一个最现实的问题。

我们以2021年固定资产投资各部分比重简单来看,制造业投资占比32%左右,房地产投资占比19%左右,基建占比25%左右,农业占比4.5%左右,采矿业占比1.5%左右,其余部分(广义服务业)占比18%左右。其中制造业投资自2015年单位数增长以来,年均复合增速为5.7%;农业2017年以来是同一趋势增速,年均复合增速为9.8%;采矿业大致可以按零增长假设;服务业在2016-2019年的年均增速在5%左右。其余两个部分就是受财政政策、货币金融政策影响比较大的基建和地产,在基建6%、地产2%的假设下,固定资产投资增速可以到5.0%;在基建7%、地产3%的假设下,固定资产投资增速可以到5.5%。

制造业投资在2015年之前维持着双位数的增速。2015-2019年一直在个位数速度增长。2020-2021由于疫情影响和后续基数变化,年度增速分别为-2.2%和13.5%。以个位数增长以来的2015年以来作为观测,年均复合增速为5.7%。

农业固定资产投资(包含农林牧渔的广义农业)在2016年以前增速很高,2017年以来进入目前的趋势增速区间。2017-2021年的5年年均复合增速为9.8%。

在去产能的背景下,采矿业固定资产投资年度波动较大,2021年的固定资产投资规模大致处于2015-2016年之间,即过去几年并未有趋势增长,我们可以以零增长作为假设。这一部分投资占比较低,对于整体投资影响不大。

在疫情防控背景下,服务业是受影响最大的领域,近两年的投资数据显著偏低。如果以2016-2019年的年均复合增速来看,则整体在5%左右。

以上述数据做基准假设,在基建投资增速6%、地产投资2%的假设下,固定资产投资增速可以到5.0%;在基建7%、地产3%的假设下,固定资产投资增速可以到5.5%。

按照一般理解,政策的优先序应该是制造业>基建>地产,因此一个更合意的升级方向就是通过新产业投资把制造业投资增速拉高,在制造强国、产业基础高级化和产业链现代化的政策方向下,制造业投资得到支撑具备假设上合理性。但值得注意的是,即便在制造业投资从5.7%上调至7%的假设下,要做到整体固定资产投资的5.0%和5.5%,同样需要基建投资增速分别为4%和6%、房地产投资增速2%。如果基建和地产投资同时零增长,则制造业投资要在11.5-13.0%左右,固定资产投资才能大致补足,在正常的基数假设下,这一点是很难达到的。2018-2021年基建年均复合增速只有2.2%,明显低于经济增长均衡性的内生要求。

十四五规划指出,深入实施制造强国战略。加快补齐基础零部件及元器件、基础软件、基础材料、基础工艺和产业技术基础等瓶颈短板,推动集成电路、航空航天、船舶与海洋工程装备、机器人、先进轨道交通装备、先进电力装备、工程机械、高端数控机床、医药及医疗设备等产业创新发展。

更多新产业部门的布局逻辑上会拉高制造业投资;但考虑到新经济比重上升需要一定时间,它在初始阶段影响不会太大。我们把制造业投资同比增速进一步上调至7%,在同时基建投资增速4%、地产投资增速2%的假设下,固定资产投资增速为5.0%。在基建投资增速6%、地产投资增速2%的假设下,固定资产投资增速为5.5%。如果基建和地产投资同时零增长,则5.0%-5.5%的固定资产投资增速对应的制造业投资增速要在11.5-13.0%左右。

所以政策明确提出“适度超前开展基础设施投资”,从相关政策表述上下文看,这里所指应同时包括三块内容,即传统基建、新基建,以及二者的结合即对传统基建的数字化改造。在前期《哪些领域存在相对确定的稳增长政策红利》中,我们曾估算新基建各部分的投资规模。这一我们进一步假设传统基建年度增量20万亿左右(2021年总体基建规模略超19万亿),新基建2万亿左右的理论规模;在新基建整体15-20%左右的年均复合增速的情况下,传统基建年均复合增速也需要在4-5%左右,固定资产投资整体增速才到5.5%附近。

中央经济工作会议指出“积极扩大有效投资”及“适度超前进行基础设施建设”。

什么是适度超前开展基础设施投资?1月18日国家发改委召开的新闻发布会上,发改委指出,“适度超前开展基础设施投资,继续推进交通、能源、水利、农业、环保、物流等传统基础设施建设,加大5G、数据中心、工业互联网等新型基础设施建设力度,促进传统基础设施数字化改造”。

2021年基建投资整体规模超过19万亿。按照我们在《哪些领域存在相对确定的稳增长政策红利》中对新基建部分的估算,新基建相关投资大约包括狭义新基建、广义新基建等,大约在1-2万亿之间的规模。

我们假设传统基建年度投资20万亿,新基建年度投资2万亿,在新基建年均复合增速20%的背景下,传统基建年均复合增速也需要4%左右,整体增速才会有5.5%左右。

再简单总结一下本文的结论:(1)投资率的修复不仅是今年的问题,如果中期经济增长目标是确定的,倒推则固定资产投资增速同样存在下限;(2)要避免固定资产投资滑出下线,政策可能会尽力通过高端制造业的发展,拉高制造业投资;但即便如此,按照我们的测算,一定的基建和地产增速同样是下限,如果基建相对于地产更合意,比如地产不超过3%,则在制造业没有显著加速的背景下,基建需要大致不低于5%,所以要“适度超前开展基础设施投资”;(3)对于基建来说,新基建代表结构升级的大方向,新基建比重越高、增速越高,基建压力越小;但在新基建量级上来之前,传统基建投资需要保持一定增速。

核心假设风险:宏观环境超预期;流动性环境超预期。

发表评论 取消回复