传统资产定价模型认为,市场价格机制是使得投资者之间产生相互联系和影响的唯一因素。事实上,投资者在日常生活中通过翻阅报刊、浏览新闻等多种方法获取各类所需信息,信息的传递过程、数量和质量等都会对资产价格产生影响。

上世纪80年代,市场上就开始出现无法用传统资产定价模型来解释的市场异象,如周末效应、IPO抑价等。

随着媒体行业的快速发展,平面媒体、网络媒体等无时无刻不充斥着我们的生活,在经济中更是扮演着重要角色。资本市场每日的价格变化,都能够给新闻媒体提供源源不断的报道素材。

作为一种信息中介,媒体会对信息的传递过程、数量和质量产生影响,而这一影响必然会首先获得投资者的关注。所以,作为一种稀缺资源的投资者注意力也就成为了解释资产价格变化的一个重要维度。

从成千上万的股票列表中找到值得买入的股票需要付出搜寻成本。随着信息化时代的到来,媒体连通公司与外界进行信息交换的中介作用日益凸显,新闻媒介作为投资者获取宏观经济金融信息和了解上市公司发展动态的主要手段,大大降低了信息获取成本。

一个自然的问题是,这些媒体报道究竟对投资者行为和资产价格产生了怎样的影响呢?

来自欧洲工商管理学院的Lily H.Fang和Joel Peress以及加州大学欧文分校 的Lu Zheng于2014年9在金融学国际顶级期刊《The Review of Financial Studies》发表论文“Does Media Coverage of Stocks Affect Mutual Funds’ Trading and Performance?”文章通过构建新型指标来衡量共同基金购买或出售媒体报道股票的倾向,探究了媒体报道是否影响共同基金对交易行为和业绩表现。

实证研究结果表明,平均而言,基金倾向于购买被媒体报道的股票,基金的卖出行为受到媒体报道的影响较小。追逐媒体报道买入股票的基金的表现显著劣于其他基金,但对于卖出的基金来说并无显著差异。

研究背景

行为金融学的有限注意理论认为,人的认知能力有限,消息或者媒介信息会分散或降低投资者的注意力,从而影响股票的价格。过往研究表明,新闻媒体通过将个人投资者有限的注意力引导到个别资产上,从而影响了他们的交易行为。

本文进一步将这一探讨扩展至机构投资者。与散户投资者相比,机构投资者通常被认为具有更高的信息获取能力及信息处理能力,通常不会根据《华尔街日报》等大众媒体进行交易,然而研究结果却发现基金经理实际更偏好于交易被媒体报道的股票。

这一现象可能的原因是基金经理同样存在着有限注意力的偏差,即有限注意力假说(limited attention hypothesis)。在这一假说下,受媒体报道驱动的交易并非反映机构拥有更优越的信息,而是匮乏认知资源,因而根据媒体进行交易的基金的投资业绩应更差。

另一个可能的假说为资金流迎合假说(flow-catering hypothesis),若基金投资者偏好被媒体大量报道的股票,那么基金经理可能会理性地购买这些股票以迎合投资者喜好,吸引资金流入。

为了检验上述假说,文章首先检验了共同基金的总体交易是否受到媒体对股票报道的影响;其次,构建了一个衡量基金经理受媒体报道影响交易股票的倾向,并实证检验了这一交易倾向与基金未来业绩表现的关系;最后,文章进行了多重稳健性检验,排除了其他一些可能的解释。

研究数据

本文从NexisLexis上收集了从1993年1月1日至 2002年 12 月 31 日期间所有纽约证券交易所股票和 500 只随机选择的纳斯达克股票的综合媒体报道数据。

本文的分析侧重于媒体报道,而不是新闻文章的内容。任何类型的报道,无论是正面的还是负面的都会驱动更多的交易,报道的数量比新闻内容更能预测交易。

股票媒体报道文章来自于四家主流新闻杂志,分别为《今日美国》(USA Today),《华尔街日报》(The Wall Street Journal), 《纽约时报》(The New York Times), 和《华尔街邮报》(The Washington Post)。

Fang and Peress (2009) 认为,这四个杂志基本可以覆盖大多数企业的报道。作者据此计算了每家公司各季度被这四家杂志报道的文章总数。80%的样本股票平均每个季度都会被覆盖,它们主要为纽约证券交易所的大型股票。《华尔街日报》和《纽约时报》提供了最多的报道,平均每季度样本股票有二分之一到三分之二的报道来自于这两家组织。《华盛顿邮报》和《今日美国》提供的数据则要少得多,分别为11%和3%。

共同基金数据来自于CRSP Survivor-Bias-Free Mutual Fund Database 与 Thompson Financial CDA/Spectrum,仅包含开放式美国股票型基金,并剔除了持股数少于10只和管理规模少于500万美元的基金。由于无法获得所有被基金持有的股票的媒体报道数据,文章相应剔除了那些持有媒体报道股票不到一半的基金。

实证结果

1. 基金总交易量与股票报道量

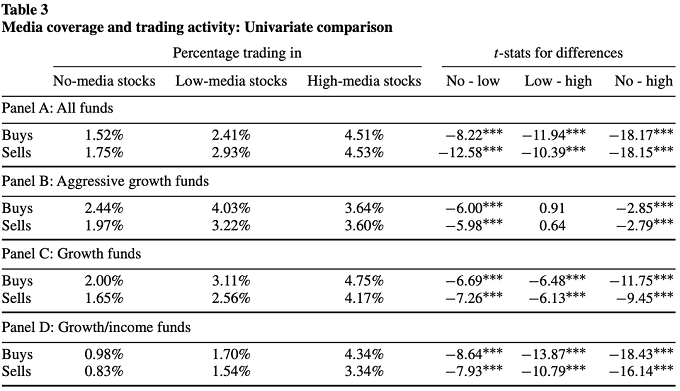

首先,本文分析了基金总交易量与股票报道量的关系。根据媒体关注度,将股票分为高覆盖率组、低覆盖率组和无覆盖组。

总体上,共同基金交易高覆盖率股票多于低覆盖率和无覆盖率股票。高覆盖率股票的总买入量平均占基金先前总持股量的4.51%,而低覆盖率股票和无覆盖率股票的总买入量分别占基金先前总持股量的2.41%和1.52%,表明总体上共同基金更倾向于买入被媒体关注的股票。

2. 基金交易倾向与未来表现

其次,文章研究了基金交易媒体关注股票的倾向与绩效表现之间的关系。文章首先对每个基金各个季度所持有的股票进行横截面回归,因变量为基金f在季度t购买股票i的总金额与上一季度资产净值的比值,核心解释变量为股票i上一季度的媒体覆盖程度,系数β反映媒体报道对基金购买行为的影响。

基金f受媒体影响的购买倾向由下式计算得出,即前四个季度基于回归精确度加权的β平均值。

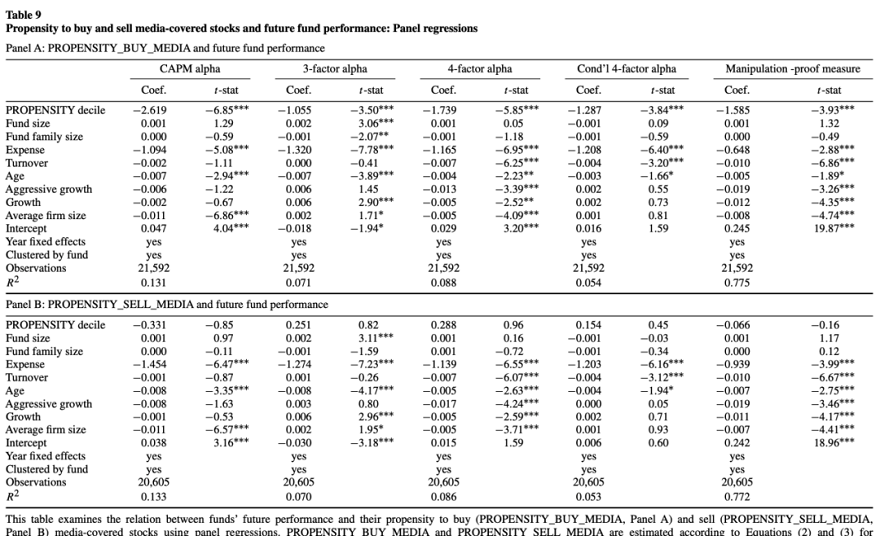

表9使用面板回归来研究基金受媒体报道影响的交易倾向与未来基金业绩之间的关系。因变量是基金的alpha,核心自变量是基金的买入倾向和卖出倾向的十分位数。控制变量包括基金规模、基金家族规模、基金费用率、换手率、基金成立年限、投资风格指标、基金持有股票的平均规模等。

回归结果表明,基金受媒体影响的买入倾向与其业绩之间存在显著的负相关关系,最倾向于购买媒体报告股票的基金每年的表现要比最不倾向购买的基金差2.8%。但基金受媒体影响的卖出倾向与其后续表现之间的关系则要弱得多。这些发现与有限注意力假设相一致,即人们倾向于购买媒体报道的股票是因为基金经理的关注有限。

稳健性检验

1. 资金流迎合假说

基金投资组合中的赢家股票只有在最近出现在媒体上时才会吸引投资者的资金。如果基金投资者被媒体报道的股票所吸引,并将资金投入持有媒体股票的基金,那么基金经理就应该根据投资者的喜好,理性地购买这些股票。在这种情况下,基金经理购买媒体报道的股票并不是因为他们注意力有限,而是迎合客户喜好的理性反应。

为了排除这一可能的解释,本文进一步检验了基金的资金流是否会对基金经理购买媒体覆盖股票的行为做出反应,回归结果发现媒体指标不显著,说明媒体报道对未来资金流动影响极微弱,基金经理无法依靠购买媒体报道股票来吸引资金流,资金流迎合假说不成立。

2. 媒体报道和公共信息依赖

过往研究表明,基金经理对公共信息的依赖与他们的业绩呈负相关,他们选取分析师一致建议作为公共信息的代理变量,而大众媒体是公共信息的另一个来源,由于受众群体更广泛,因而比分析师报告更为公开为了检验了媒体报道的作用是否是公共信息效应的扩大化表现,作者将Kacperczyk and Seru (2007)提出的公共信息指标(RPI)作为控制变量加入回归模型,结果发现,PROPENSITY_BUY_MEDIA在预测收益方面仍然显著,其系数大小与表9中的系数相似,这表明公共信息效应没有包含大众传媒效应。

3. 积极与消极的媒体报道

本文基准回归结果只衡量媒体报道的数量,而不反映其内容或语气。然而,基金经理们是根据媒体报道本身进行买卖,还是根据媒体报道的正面/负面新闻进行买卖?

前者与本文的注意力有限假说相符,而后者则反映基金经理依赖于新闻报道中包含的信息,并朝着同一个方向交易。结果显示,积极和消极的语气均与更多的买入和卖出显著相关,这些结果进一步支持了本文的解释,即媒体报道会引起注意,进而导致更多的交易。

4. 基金经历变更与倾向测度

最后,本文检验了当基金经理更换时,媒体倾向度是否也会发生改变。回归表明更换经理的基金其倾向值出现显著下降,而没有更换经理的基金则无显著变化,这与注意力有限是基金经理特征的观点一致。此外,值得注意的是,管理者的变化伴随着倾向指数的大幅下降,这表明高媒体倾向的基金经理会被低媒体倾向的基金经理所取代,后者不易受到有限注意力的损害,未来业绩也将更优。

结论

本文研究表明,基金倾向于购买被媒体报道的股票,这一发现与有限注意力假说最为一致:至少一部分专业基金经理受到的有限注意力的限制,大众媒体的报道会吸引他们的注意力,而根据媒体报道进行交易则会影响未来的业绩表现。其他可能的解释比如资金流迎合假说等则与本文的研究结果不相符。

本文的主要贡献是表明不仅是个人投资者,即使是专业投资者也会受到有限注意力的影响。

本文的发现进一步引出了一些扩展问题,例如,如果个人和一些共同基金在有限注意力下表现出类似的交易行为,那么哪些投资者是他们交易的对手方,这一行为会对股票收益率产生怎样的影响?尽管信息技术的进步和投资者的学习行为将减少注意力驱动的交易,但爆炸式的信息量将预示着相反的情况,随着时间的推移,投资者的注意力是越来越多还是越来越少?这些问题有待于我们进行深入探索与研究。

发表评论 取消回复