理论提供:全衡老师 编辑:小鲸老师

前言

为什么要做投资者关系的维护?

我们俞发感受到投资者关系是重要的。但为什么重要?怕很难说个所以然,与其这样,我们不如先梳理一下市场的大背景:

(1)退市新规。2020年12月, 监管层出台了退市系列制度,对退市指标做了进一步完善和优化,同时简化退市流程,强化风险警示,被称为“史上最严退市新规”。上市公司退市制度是资本市场的一项基础性制度,力图通过疏通退市通道使资本市场的优胜劣汰机制更好地发挥作用,系统提升上市公司质量,促进资本市场的良性循环和经济高质量发展。

这一系列法规是多维组合,包括主板规则,创业板规则、还有沪深交所的交易规则、退出再上市的办法......这些法规都提到一个共同点:即在20个交易日内股价跌到一元的,可以进行退市;如果是20个交易日内总市值在30亿元以内的,你也可以进行退市。

在以前,这是没有这么明晰的,现在出台了新规,上市公司“优胜劣汰”的机制不断成熟,越来越多的公司将因为财务问题、市值问题、信披问题等原因,退出市场。此前“炒小炒差”的市场乱象正在逐渐成为历史,这就使得有些公司处在悬崖边缘疯狂试探。

(2)信息不对称。全面注册制下,监管部门不再为企业的质量和投资价值做背书,而是更多地交给市场来判断。有些公司辛辛苦苦地争取到上市资格,然后在资本市场上走了几年,很多机构调研都不来,也不见得融到了多少钱,肯定是会变焦虑的,大股东们可能会说别人不了解我,某某公司的业务比我司差,为什么他们的市值这么高,我们的市值反而这个状态呢?对上市公司而言,如果公司的市值不够大、品牌影响力不强,很有可能泯然众人,在数千家的上市公司中不见踪迹。对投资者而言,受市场情绪影响,精力有限,只会关注热门行业的热门公司。

市场化的现状对上市公司的影响将是深远的,公司上市之后,最大的好处就是融资渠道的多样化。上市公司可以通过多种方式的股权融资、债券融资进行更为便利的融资。然而当公司的市值较小时,进行一些融资,特别是股权类融资就会遇到一些无形的天花板。

(3)专人专岗。在香港上市的企业,它是直接设置有投资者关系岗位的,即IR。它的证代是专门进行信息披露等合规事宜的。很多境外上市的企业,会对IR建立量化指标,比如价值传播方面你一周或者一个月要见多少投资者,市场上有多少券商为企业出报告、给估值,或者评级;财经媒体传播方面,与多少家主流媒体建立良好关系,市面上发布了多少篇与公司正面的文章,组织多少场交流沟通会等。

但在早些年的A股市场,这种情况只有在大企业比较内卷、竞争激烈才会出现,

如今,国内很多公司都会有这种强烈的岗位需要,为自己的投关建立量化的指标。

综上三点,主要反映出的问题是退市、所谓的边缘化、市场成交量小股东焦虑、;也包括社会反复渲染的话题:如一些媒体、专家,报纸认为小市值公司以后无人问津了,30亿以下市值的企业将会很危险、基金经理根本不,也没有时间研究10-100亿的企业......诸如此类,我们不能说这里头没有杂音,但确实是整个投关环境的大背景。

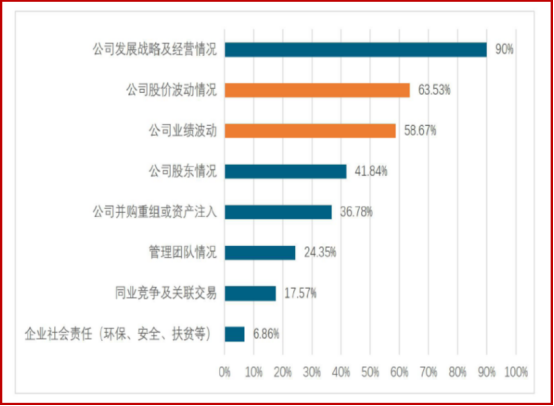

因此,“投资者关系维护”到底怎样才能做好呢?首先我们来看一张全景网“针对上市公司投资者关系业务负责人的调研”图表:

(图片来源:全景网)

从图表中我们可以看到投资者对上市最关心的话题是“公司发展战略和经营情况”占比高达90%,“股价波动及业绩波动”分列二三位。据此来看,投资者关系工作的重点是对公司战略、经营状况和财务分析的解读、传递和分享,其本质就是如何将公司投资价值传递出去,让投资者们了解、认可公司的业务情况并争取投资公司的证券。同时,我们也要将投资人的反馈回公司内部高,为公司的具体业务更好开展、经营提供参谋建议。

那么,我们如何将“投资者关系管理与维护”从一个不知如何开始的虚空“概念”,变成脱实向虚的、可视化的,并走向自循环,从而实现自我驾驭和可着手的呢?这是我们接下来探讨的话题。

第一部分:了解9段概要的投资者关系管理脉络

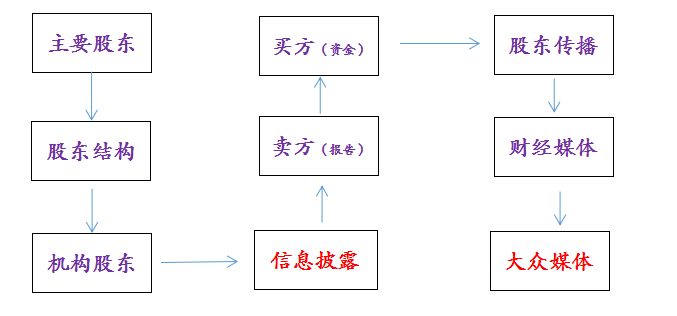

我认为投资者关系管理工作主要是下图的一套流程,投关人员主要维护的也是这9个角色要素。从图中我们可以看出,它从“主要股东开始”.....一直到最后的“大众媒体”,横纵了三行三列,三纵列体现的是起源-变化-传播的过程,三横行体现的是按照公司股东占比,依次传到各角色要素所反起到的作用。

一、投关纵三列

1、第一列:三个要素是起源部分,

他是投关细分工作构成的基础,我们依次来看:

(1)主要股东:

关于投资者关系里面的提问或者发言,很多是来自于主要股东的,因为他们关心企业市值,也关心自己的身价。假设一个主要股东在公司持股比例为30%,该企业的市值为30亿元,那他的身价就值9个亿;如果企业的市值300亿,他的身价就跃升到90亿,这中间是有很大的差别的。如果同行间的两家企业市值差异大,他们主要股东持股占比同样多,两者完全可以拉开差距。这就是造成了市面上某些大市值的企业大股东,一个人的身价都是超过其他小市值公司的整个的市值。因此,主要股东作为公司的参与者和受益者,它对于投资者关系的关注是天然的,也是必然的。

(2)股东结构:

股东结构我们可以先理解成两个极端,全是散户和全是机构。散户是沙子,全是散户的话对企业的市值很难形成合力与抱团,而机构多的公司则可能会形成一个柱子,一堵墙。在我们所广泛接触的机构股东中,会发现他们确实讲逻辑的,在交谈中他们主要会看三点:我怎么看行业、看周期和看个股;怎么看公司的发展和行业行业的空间;怎么看赛道,怎样从A点做到B点,怎么看团队。

此外,如果股东结构里包含了产业基金和国家制造业基金等,比如早些年很多拟上市企业想引入互联网三巨头“BAT”的资金,以期形成产业联动。但是2021年底开始,国家高层可能会对平台企业有重新的定义。因此,关于这些基金的引入,投关工作可能又会呈现阶段性的变化。

同时,股东类型里面,也会有很多风格不同的选手。有些股东持股周期是不一样的,有的是长期持股的,有些是短期的;还会存在属性的不同,公募、私募,内资和外资,这些都是投关工作时刻关注的地方。

(3)机构股东:

什么阶段引入什么样的股东,在公司的早期创业资金主要源自亲朋好友,大的创投机构不可能给我们投钱。不同时间点引入的机构是不一样的,前港交所掌门人李小加曾经说过“企业花什么样的钱,就会过什么样的日子”。举个例子:如果说你借的是PE机构的钱,这些机构最终谋求的是你企业上市后的回报。那么为了上市符合上市的条件,如果你的企业缺少的几个专利,那你肯定要去搞到这个专利;如果你缺少一些产品的布局,你肯定得去把这布局的铺开;如果主要股东是境外资金,那么你的企业会计准则是有差异的,你请的这个财务总监肯定要懂得有国际会计的,起码得有个ACCA;如果你的主要股东要准备在国内上市的,无论是主板、科创板还是北交所,那你从资本运作的相关内容、公司设立和做账等可能都会有细微的差别,这是股东结构所决定。

此外,如果结构里包含了产业基金和国家制造业基金等,比如我们看到很多拟上市企业想引入互联网三巨头“BAT”的资金,以期形成产业联动,但是2021年底开始,国家高层可能会对平台企业有重新的定义,因此对于这些基金的引入,投关工作可能又会呈现阶段性的变化。同时,股东类型里面,也会有很多风格不同的选手。有些股东持股周期是不一样的,有的是长期持股的,有些是短期的;还会存在属性的不同,公募、私募,内资和外资。

2、第二列,实际上是个变化的过程。

变化过程要想产生价值传递,第一个就是做好“信息披露”,这个环节基本是上市前会开始进行,内容大体是开董事会、监事会、股东大会等会议决议的公告,也可能把一些历史遗留事件进行处理,另也会有一些上市前的并购整理、战略配资等工作需要公告。

慢慢地,你的企业会有新的市场参与者进来,比如说卖方咨询机构、券商研究员等形成“卖方的报告”,这些行业的深度报告,里面可能有三四家重点研究企业,或者几类企业,你的企业在这些类型中居于什么位置,会介绍你是什么样的企业,企业是怎样运营的/你的上下游是谁、毛利、净利是多少......到后面这些报告可能触动新的“买方”入场,比如某某公募基金、某某私募机构,或者说个人投资者他们会对你的企业股票进行后续长期持有或者短线的交易。

3、第三列,就是最后的传播阶段,从区域到整个社会,这也是个信息差过程。

企业能够被传播,有的是持有投资者间的传播,有的是相对比较专业财经媒体的传播,而在大众媒体传播的阶段,其实你的公司和定位,在市场上基本会形成一个的定型。

二、投关横三路

既然投资者关系纵向的主线是“起源、变化到传播”,那么投关横向的线路又可分为“上中下”三种,我们先来了解“上三路”的涵义。

1、“上三路”

横向“上三路”是有“主要股东-买方—股东传播”组织, 这是成功地做好投关工作最捷径的一条路线。什么意思呢?你看,主要股东作为公司大股东,带来的不仅是资金,还有战略资源的帮助。比如我们找到一些投资机构入局,他们也许是意见领袖,也许是手握百亿的基金经理、甚至是超级游资。如果他们对你的公司认可的且买入持仓。他们不但买入你企业的股票,他们的这种行动上的支持,也会不断向外传播和传递。也许这些大佬们会在自己圈子里介绍你公司的好处,也许他们买入的行为会被媒体啊、其他机构进行解读......从而引起更多大买方的关注和认可,甚至是形成机构抱团,这就是投关工作最捷径的一条线路。

2、中三路:

它从股东结构——卖方报告——财经媒体 ,前面提到“股东结构”是起源的一部分,体现的股东是股权的占比,比如你企业主要股东们股份占多少、散户占多少、机构占多少、公募多少、私募多少、游资多少、外资多少等等,这是一个股东的结构。

同时,“卖方报告”也是投关工作很重要的一环,一些券商给你企业出的研究报告,如果不是出于其他“原因”,他们真的是基于市场的变化和专业的判断,写下的研究报告,他们把对于你所在行业、周期和公司业务等向外传播,这其实在有较大影响力的。

这样,卖方写下的报告被一些专业的财经媒体二次解读和采用,写成更加口语化、新闻化的浅研究形成一篇文稿/短视频,流传到公众号、知乎、各个网站(第一财经、36氪、资鲸网、虎嗅等)、头条和抖音等短视频平台。

3、下三路(绝非贬义)

横向的“下三路”,是投关工作最难啃下的路径,因为它包含了机构股东的沟通、引入、维护和大众媒体的公关管理,而这一切,都是建立在“信息披露”的基础之上。很多董办团队70%的时间,都花在了信息披露这项工作上,可见走好下三路绝非易事。但这条路径,恰恰就是投资者关系岗位或者职能诞生的原因,它需要我们不断去深耕、一点一滴的积累和沉淀,最后达到竹生四年,破土一寸,甚至是“尔后月余,葱翠百里”的境界。

所以,在后续的讲解和阐述中,我们将重点围绕如何走好“下三路”的这条路径,开展一些比较细节的经验分享。为了使这个经验漫谈更易于理解,我将拆解不同的辅助要素,这些辅助要素,对于做好投关工作也是必不可少的一部分。

三、主动沟通,才会有故事。

发表评论 取消回复