又是一年财报季,3月18日,等来了中国宏桥披露年报,又到了宏桥秀肌肉的时间。

疫情后的这两年,铝价不断走高,中国宏桥因此也算是赚的盆满钵满,令人羡慕。

具体看一下财报。

2021年,中国宏桥实现营业总收入1144.91亿元,同比增加32.9%。年度溢利168.49亿元,同比增加61.3%,相比之前盈利预告的60%增长,算是略超预期。公司股东应占净利润160.73亿元,同比增长53.1%。连续两年业绩持续高增长兑现。

值得一提的是负债情况,宏桥期末总负债为959.82亿元,同比下降8.4%;有息负债同比减少140.84亿元至613.05亿元;资产负债率从57.7%大幅下降至50.9%,同比下降6.8个百分点。

经过两年的血赚时光,宏桥的整体负债情况健康很多。

最后是大家最关心的分红情况,将派发末期股息每股60港仙!去年同期是每股50港仙,同比升幅20%。如果按照全年股息来算,每股达到105港仙,去年同期是每股65港仙,同比升幅有61.5%。

可能有人对此还没有什么概念,这么说吧,如果以当前$中国宏桥(01378.HK)$10.08港元,全年的股息率达到惊人的10.4%。

不得不说宏桥交出了一份非常不错的成绩单。

一、铝的供需分析

那么如何看宏桥后续的情况呢?

从财报我们可以看出铝价对于宏桥的业绩影响很大。

所以投资宏桥,对于未来铝价的走势,我们需要有一定的判断(当然躺着拿股息也是非常好的!)。

而价格是由供求关系决定的。

从供给端来看,当前欧洲影响最大:

1、欧洲电力价格高企,电解铝产能减产。

欧洲虽然一直在推进新能源发展,但是欧洲的能源结构上天然气+煤炭占比达到34%,而这些能源的对外依存度较高。90%的天然气来自进口,其中俄罗斯天然气占进口的35%,其中21%还需要经过乌克兰中转。

而去年的天然气,大家应该也都知道,价格暴涨了一倍多。天然气太贵了,大家转了去用煤炭,原油等能源,又带动了煤炭和油的涨价。欧洲用的是动态电价,能源价格的暴涨,电价也是疯狂飙升。然后就出现了神奇的事,电解铝厂家用不起电了。

数据来源:中金研究所

用不起电怎么办?

只能缩减产能,减少一些亏损,等电价降下去,或者铝价涨上来。

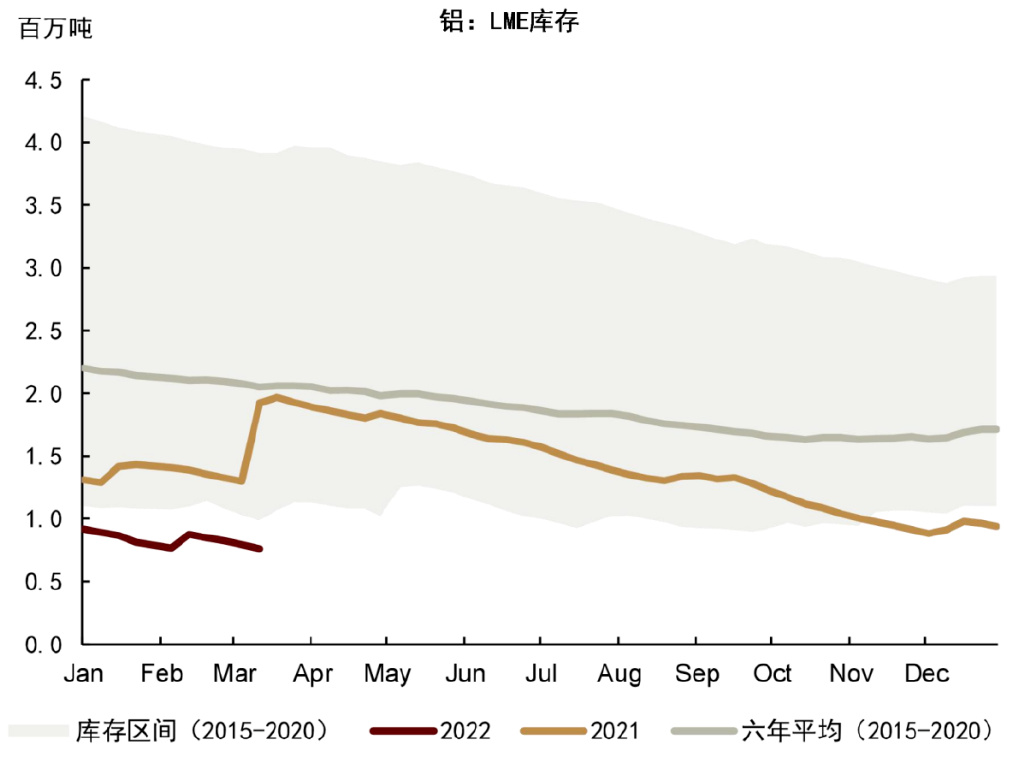

根据中金的数据,2021年12月,因高电价电解铝厂持续亏损,欧洲已有约占全球2%的电解铝产能宣布减产,LME铝库存持续下降。

数据来源:中金研究所

2、俄罗斯受到制裁

最近随着俄乌局势升级,多国企业加入对俄罗斯的制裁。

包括SWIFT切断部分俄罗斯银行联系、三大航运公司宣布暂停对俄罗斯业务、美国铝业宣布将停止向俄罗斯公司出售产品并停止从俄罗斯采购原材料、挪威海德鲁铝业宣称决定不再与俄罗斯签订新合同、部分欧美国家港口宣布不允许俄船只入港等制裁措施。

多方制裁下,俄罗斯的铝想流通出来都不容易。

虽然一直有新闻说在俄乌在和谈,但是个人认为俄罗斯受到的制裁,欧美可能不会轻易让它结束。

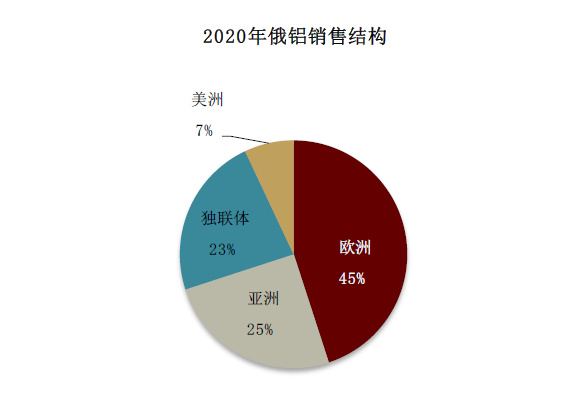

据俄铝公告,2021年铝产量376万吨,全球占比达5.6%,其中约45%都是出口欧洲。欧洲本身已经在能源危机当中,制裁俄罗斯反而进一步的加剧欧洲铝的短缺,支撑铝的高价。

数据来源:中金研究所

反观国内情况,需求方面,国内稳增长政策发力。

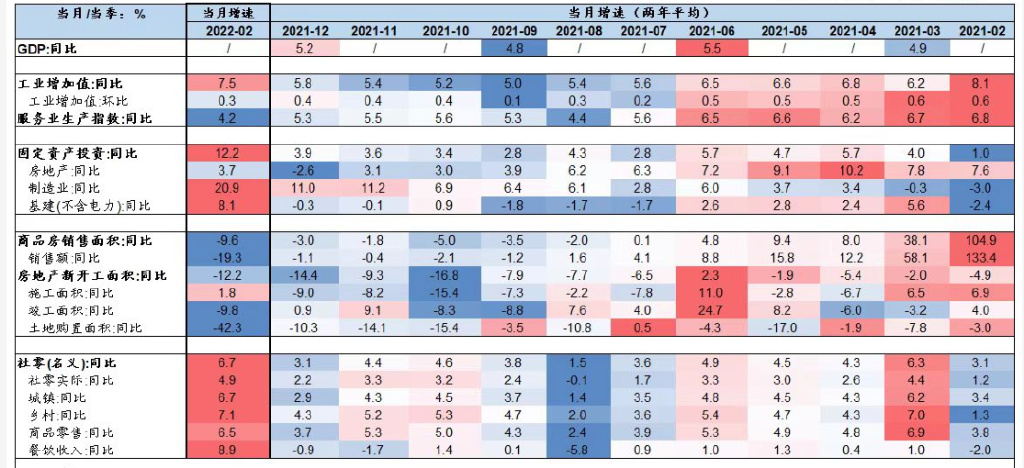

国内1-2月经济数据发布,好于预期,基建、工业增加值、零售表现强劲。虽然地产仍面临较大的下行压力,但是下行速度趋缓,各地方也都在进行相应的放松政策。下游的铝需求具备宏观上的支撑。

数据来源:海通研究所

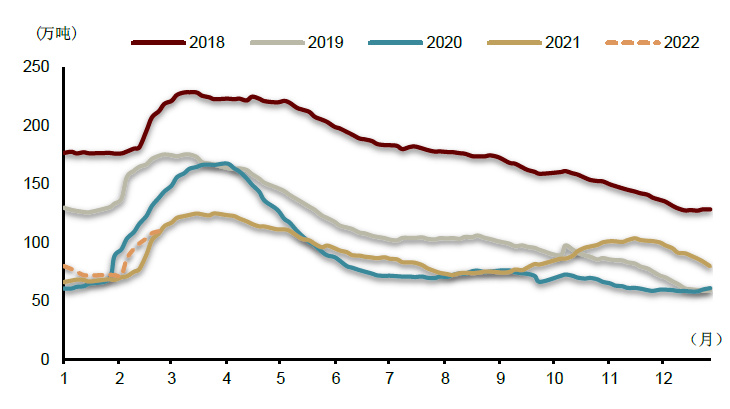

微观来看,相比往年,当前的社会库存水平明显更低。而3月又是传统旺季,下游开始补库,对铝价也是具备支撑作用。

数据来源:中金研究所

国内的铝相比海外的铝生存条件要好太多了。

相比海外用不起电的情况,国家发改委直接对动力煤价格进行管控,坚定压制煤价,所以煤价电价都要比海外低得多。这就导致了,国内吨铝的利润不断扩大,突破5000元/吨,创出历史新高。同时铝材出口也开始加速,12月国内铝材出口达到56.3万吨,创出历史新高。

数据来源:中金研究所

总的来说,供给受限,需求有支撑,这是铝的基本情况。

二、总结

近期的铝价回调,是由于之前俄乌冲突导致的能源价格暴涨后的回落,以及当前疫情扩散的影响。但在可视的未来里,铝的基本面依旧较为强硬,铝价大概率高位运行,价格中枢相比去年又要进一步提高,从而继续增厚中国宏桥的业绩。

此外,宏桥绿色铝创新产业园新搬迁的产能,使用的水电,整体成本会进一步降低,采用清洁能源的铝产能占比将扩大到三分之一。高度跟随国家减双碳政策进行产业升级转型,未来企业越来越绿色,碳和能耗越来越低,ESG越来越进步。

而大家所担心的美联储加息的影响,基本也都在市场的预期之中,现在算是靴子落地。加息能够影响部分资金面的情况,但是根据过去美联储加息周期里的情况,大宗商品的基本面还是以供需矛盾为主。

宏桥自身和行业的基本面,以及不断优化的财务负债情况,加上当前22年3.8倍PE的估值低位,还有重点诱人的高分红,不得不说这吸引力真的难以抗拒。

发表评论 取消回复