巴菲特和可口可乐相互成就的故事,常常被人津津乐道,但近20年随着可口可乐股价停滞不前,2000年来算上分红前复权股价仅上涨4倍,不断有人开始质疑其可口可乐这笔投资。

食品饮料自然是人尽皆知的好生意,但可口可乐显然并非唯一的选择,行业内,这20年里也确实涌现出一些远比可口可乐更卓越的成长股。

例如怪物饮料(MNST.N),就是美股近20年来的消费股股王,涨幅接近千倍,与可口可乐的走势形成了鲜明的对比。

怪兽饮料是如何成长的呢,而巴菲特为什么又会错过?

一、怪兽饮料是如何成功的

怪物饮料创办时间很早,原来公司是一家生产果汁的饮料商,后面发现了功能饮料市场的商机,然后在2002年推出了魔爪品牌。

魔爪品牌通过优化的口味,改善了功能饮料口味单一的状态,每年1-4种口味新产品的不断迭代,并对年轻人、体力劳动者、运动人群的客户定位、更潮流新颖的品牌LOGO,在美国市场一路披荆斩棘,不断抢夺功能饮料市场份额,逐渐成长为一个品类赛道中的市场龙头。

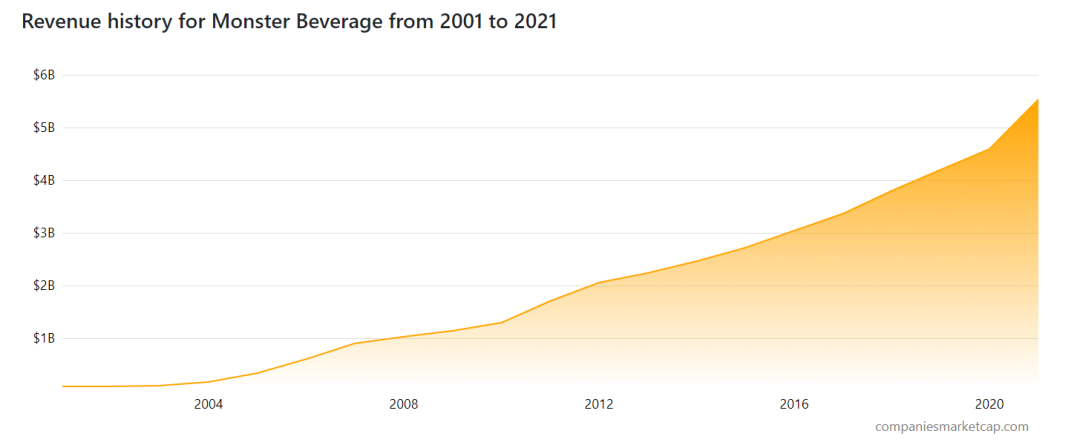

在过去的20年里,怪物饮料的营收从2004年的2.5亿美元飙升至2021年的55亿美元。

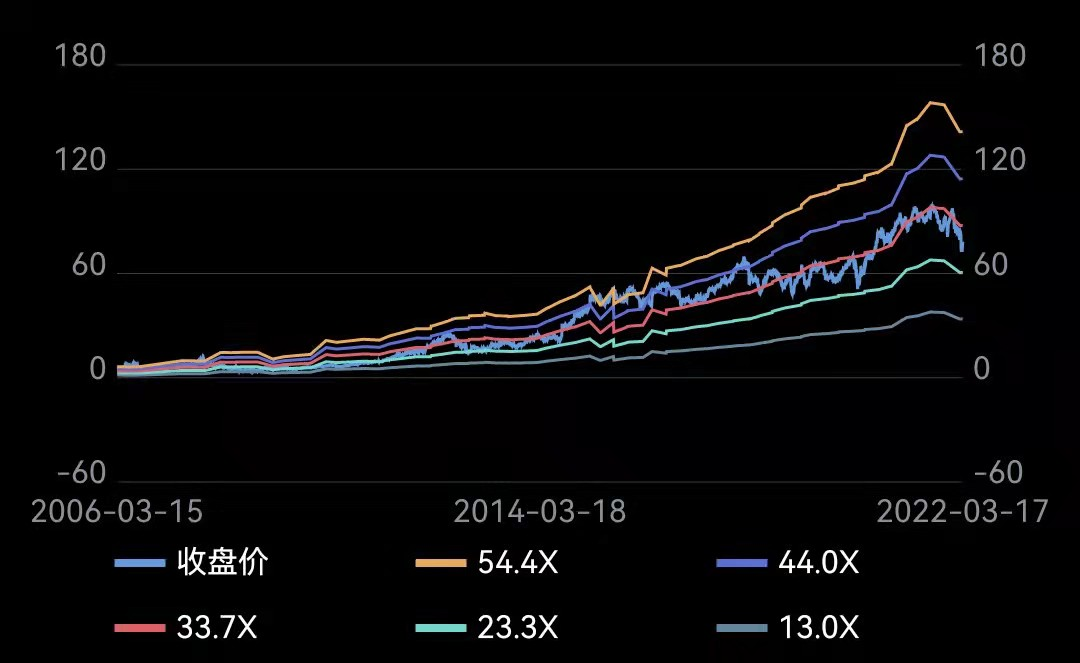

而利润也从过去的千万飙升至如今的13亿美元,公司长期以来估值保持稳定,并未出现不合理的高估,PE大部分时间在20-30倍,基本是靠利润增长驱动股价上涨。

加上公司还基本把利润进行回购加大股东回报,因此,公司股价20年来涨幅接近千倍。

功能饮料本身在饮料中是一个很好的赛道,因为国外有浓厚的咖啡文化,许多打工人都依靠每天的咖啡因来保持精神,因此,此类饮料的成瘾性高,复购率也高,而产品单瓶定价也高于普通的碳酸饮料,高频消费,高价造就了大市场。

在中国单一市场,功能饮料有近400亿的市场,可见这个市场的广阔空间。

在当年的美国市场里,红牛固然是老大,但是,红牛的产品过于单一,缺乏多样性,这就给魔爪留下了耕耘的空间,通过碳酸+咖啡因,茶+咖啡因等多种口味的产品切入功能饮料,顺利在美国并成为了市场的绝对龙头。

资料来源:雪球 run_rabbit_run

当然,单一市场的成功仍未足够,在美国市场取得突破后,公司也把产品推广到世界,创造了全球化的第二曲线,不但是美国,其他国家的市场也逐渐打开,从大部分饮品的国际化路径来看,国际收入方面事实上还有非常大的比例上升空间。

资料来源:雪球 run_rabbit_run

并且,公司2016年与可口可乐进行了渠道合作(可口可乐2015年入股了怪物饮料16.7%),进一步降低了成本,进一步提升了利润率,营业利润率已经可以保持在30%以上,而这也是公司目前业绩继续增长的附加动力。

总结下来,怪兽饮料的成功,还是归因于在一个大赛道中捕捉到机会,而赛道中的市场龙头不够强,至此,一个产品从0到1。

而得益于饮料行业强大的品牌裂变能力,一个地方受欢迎,到全球也受欢迎,渗透率的提升,实现了公司营收的跃迁。

二、不可置换的可口可乐

当然,关于巴菲特要不要换可口可乐这个问题,这也是个伪命题,因为我们看回到2002年,巴菲特持有可口可乐2亿股,折合100亿美元,而当时的怪兽饮料市值不过几亿美元,只要拿出可口可乐一年的分红,就能收购怪物饮料。

但问题来了,你想100%全资收购,人家不一定愿意,顶多让你投个10%就差不多了。

这样一来,实际上怪物饮料的可投额度就不是很高,因此,根本不可能把可口可乐的100亿换过去,再翻百倍,实际上,就算巴菲特有机会投了怪物饮料10%,最乐观情况下也只是多赚几十亿美元,跟可口可乐20年里多涨50%差不多而已。

这就是资产过大的问题,一些小盘成长股的巨大涨幅完全无法完全吃到,要实现百亿美元的资产增值,只能靠大市值公司的大涨幅,而满足这个条件的,也只有苹果和亚马逊。

至少在食品饮料股这20年的选择,可口可乐是百亿以上的最优投资配置,当然,百事或许更好,但20年前,百事的市值也挺小的,几百亿,买够100亿也是很难。

三、下个时代的怪兽饮料

对巴菲特来说,他显然是看透了食品饮料行业的本质的,极强的用户忠诚度,高频消费,品牌粘性,需要很少的产品迭代,极少的资本开支,良好的现金流,即使公司不增长,都会有长期优秀的分红。

而对于那些小盘饮料成长股,产品从0到1,那就是非常恐怖的增长曲线。

只是因为巴菲特的资金体量巨大,因此,从几个亿到几百亿的巨大机会,他吃不了多少。

随着怪物饮料逐渐成长为几百亿市值的巨头,显然,产品市占率,全球化的空间就越来越接近天花板,未来几十年继续保持几百倍的涨幅已经是不可能的了。在未来的某个时间,怪物饮料也不可避免地“可口可乐化”。

事实上,在怪物饮料这20年几百倍的涨幅里,有一百倍是2010年前涨的,而2010年至今,公司的涨幅是不到10倍。

但大多数投资者来说,并没有可投额度的限制,这个时候我们不禁要问了,往后看20年,谁会成为下一个怪物饮料,哪些公司将复制近千倍的增长?

从怪物饮料的经验看,要成长首先是一个大赛道,市场足够大而公司拿到的份额足够多,有独特的切入点,然后不断增长产品品类,随后扩张到全球。

但有一个问题不能被忽略,那就是怪物饮料早早进入资本市场,资本市场见证了Monster 做大的全过程,营收从数亿到数十亿,市值从数亿到数百亿,如果不是在产品还没开始做之前就已经登陆市场,恐怕我们看不到这几百倍的涨幅。

我们不妨看到元气森林、农夫山泉和东鹏饮料三家公司,三家公司都是中国近几年资本市场最关注的几家饮料公司。

东鹏饮料赛道跟怪物饮料一致,都是功能饮料,所以上市时很多人对其期望是中国的怪物饮料,对于东鹏饮料来说,其过去几年的增长曲线也相当出色。

但从产品的角度出发,东鹏饮料与红牛有点过于类似了,相似的口味,相似的单一产品,而在市场份额上,公司10年时间也未实现像怪物饮料一样对红牛实现市场份额逆袭,目前国内市场的市场份额只有红牛的三分之一,而由于上市估值的原因,东鹏也已经来到579亿人民币,近50倍的PE,另外,相同赛道就意味着还要跟怪物饮料直面对抗,而怪物饮料的市值无非414亿美元,因此,东鹏饮料长期产生巨大涨幅的可能性是不大的。

再来看看农夫山泉,农夫山泉是国内目前上市饮料公司里最成功的,规模最大的公司,其营收和利润都与怪物饮料接近,营收大概近40亿美元,利润大概有10亿美元左右。

虽然农夫山泉的茶、功能饮料、果汁业务都很成功,但农夫山泉的营收里60%都是水,也就是说,饮料业务实际上可能只有一百亿人民币左右的销售额。

在此状态下,农夫山泉的饮料业务增长的空间肯定还是很大的,功能饮料、茶饮、果汁等以健康为导向,在目前的消费格局下有很大的空间,与怪物饮料相比,其产品丰富度更高,但产成瘾性略微不足。

更重要的是,农夫山泉的海外增长欠缺,目前公司并未打开太多的海外市场,这可以说是未来的增长点,但却是公司的重大不足,则如果不能实现全球化,就很难得到第二增长曲线。

最后也是最关键的,农夫山泉上市过晚,市值很高,高达546亿美元,比怪物饮料还高,然而从长期增速和估值角度,都不如怪物饮料优秀,此条件下,农夫山泉已经很难成为饮料行业的最优选。

如果现在挑一个饮料股长期持有,怪物饮料是比农夫山泉更好的选择。

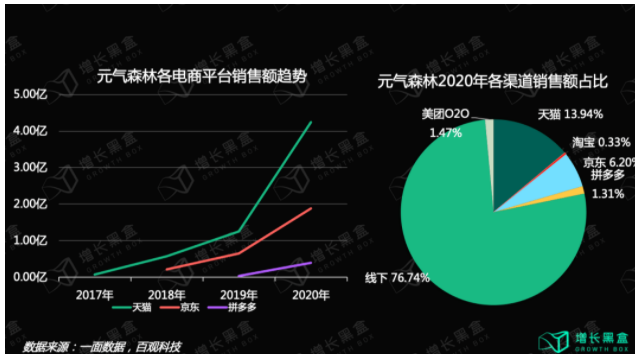

相比之下元气森林就是最特别的,这公司在6年内旱地拔葱地冒出来,2020年收入27亿。据说2021年就做到了近75亿的销售额,公司的产品定位是健康的碳酸饮料、茶饮、乳饮,而在品牌营销、产品迭代研发方面极佳,通过0糖0脂肪的定位,赤藓糖醇的原料使用,重塑了碳酸饮料的格局。

另外,元气森林在开拓海外市场方面也已经是逐步推进,因为其产品本身差异化强,直面碳酸饮料巨大市场,选了一个很好的点切入,0糖0脂肪,加上公司本来就高一档的品牌营销能力,目前在海外的零售商也已经铺开,至少从沃尔玛或者亚马逊,都能很容易看到元气森林的产品在卖。

公司堪称所有方面都完全满足要求,近5年的增长曲线比2002年的怪物饮料还猛,公司也把可口可乐看作目标。

但问题只是,公司没上市,买不到,这涨多少倍我们也看不到,不会等到真成了下个可口可乐几千亿估值再来上市吧?

四、结语

所以,怪物饮料真的很难得,上市足够早是一个非常重要的因素。江山代有才人出,每个时代都有出类拔萃的食品饮料品牌出现,但能在资本市场记录这个高增长过程的真不多。

当然,即使享受不到高增长过程,靠产品力赚第二曲线的钱也不差,巴菲特也不是在可口可乐刚面世的时候买的,他买的就是可口可乐在成熟期稳定低增长的阶段,但是这个回报也相当惊人了。近10年,可口可乐利润0增长,靠分红和估值较低的优势,也有10年3倍的收益。

总体而言,食品饮料是无比优秀的赛道,稳定性极佳,能在稳定性的基础上能赚到成长性的钱,那就更佳了,最理想的情况就是像怪物饮料一样,早早登陆资本市场,市值不起眼,随后造出超级产品,而且抢夺份额、全球化面面俱到。最不理想的情况就是像农夫山泉一样,几千亿才上市,全球化不行,目前的产品基本也是市场份额领先,也意味着面临国内渗透率见顶的局面。

参照此两类模型,往理想化情况的寻找,观察,对生活中的新饮料仔细留意,并且尽量参与到一级市场中去,往后看50年左右的时间,绝对有机会把握一些非常好的饮料行业的机会。

发表评论 取消回复