近大半年来,在医保控费,大环境的政策不确定性增强及港股大盘普遍性下跌的多重因素影响下,生物医药公司迎来了数波回调,估值普遍下调到早期融资阶段水平,板块出现结构性机会,3 月中旬起来板块已看到回升拐点,也许正是遴选优质公司建仓良机。

行业板块的大调整下不少生物制药企业的价值被埋没,其中包括 2017 年成立的$德琪医药-B(06996.HK)$。作为一个首创新药产品已经获批且已完成亚太布局的生物医药公司,目前公司的市值仅为 40 余亿港币,存在结构性机会。根据公司公告,公司首款产品希维奥最近又陆续获得澳大利亚及新加坡的新药上市批文。且去年该产品已在中国大陆及韩国获得上市批文,另在台湾地区及香港地区也递交了 NDA,目前德琪应是国内唯一一家具备在整个亚太地区实现商业化的生物医药公司,可见公司国际化策略初显成效。且公司账上现金充足,今年核心产品销售就有望开始放量。或许公司能够成为今年医药板块的黑马。

惊喜的年度业绩:

1. 根据公司公布的年度业绩,公司竟已通过 NPP(" 指定患者药物使用计划 ")在 2021 年度录得营收人民币 2,880 万元。该笔收入虽然金额不高,但对比分析师预测在 2022 年开始产生收入,足足提前 1 年有余。调研发现 NPP 是指针对某个患者需要应用已在欧美国家上市、尚未在中国(包括中国香港)上市的创新药,由医生根据自身专业判断和患者情况给患者开出该创新药的处方,使无药可用的患者能够最快的用到国际上已经获批的首创新药的方案。根据公司在公开场合公布的数据,公司通过该项目已覆盖 1000 余位患者,为希维奥 (塞利尼索)在 2022 年的商业上市奠定了坚实基础,可以看到公司在商业化执行方面已走在 18.A 板块前列。

2.XPOVIO ( 塞利尼索 ) 在陆续中国大陆、澳大利亚、韩国和新加坡相继获批,预计将于 2022 年在中国香港和中国台湾获批。公司成立不足 5 年即有产品在 4 个国家获批,可见公司研发方面有强大的能力。

3. 截止 2021 年 12 月 31 日公司仍持有现金、银行结余和现金管理产品共计 23.7 亿人民币,雄厚的资金储备和高速增长的营收将有力支持管线开发项目。

进一步仔细研究公司基本面可以看到德琪的管线内功十分扎实,管线潜力随时可能爆发。

一、差异化的管线,可期待的商业化成绩

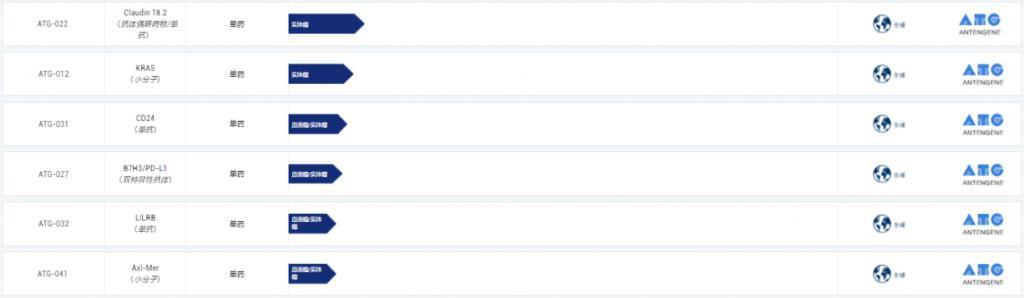

首先可以看到公司的产品管线,公司产品线内产品 10 个具有全球化权益,5 个具有亚太权益。其中 XP01 靶点的小分子机制独特,已经在中国及亚太多个国家和地区获批,且三代 XPO1 产品公司都在亚太拥有独家权限,公司是在前沿领域持续探索创新的医药公司。

资料来源:公司官网

XP01 抑制剂通过选择性结合并抑制核输出蛋白 ( XPO1 ) 发挥作用。其阻断肿瘤抑制蛋白、生长调节蛋白及抗炎蛋白的核输出,使得该等蛋白在细胞核中积累,从而增强其在细胞中的抗癌活性。

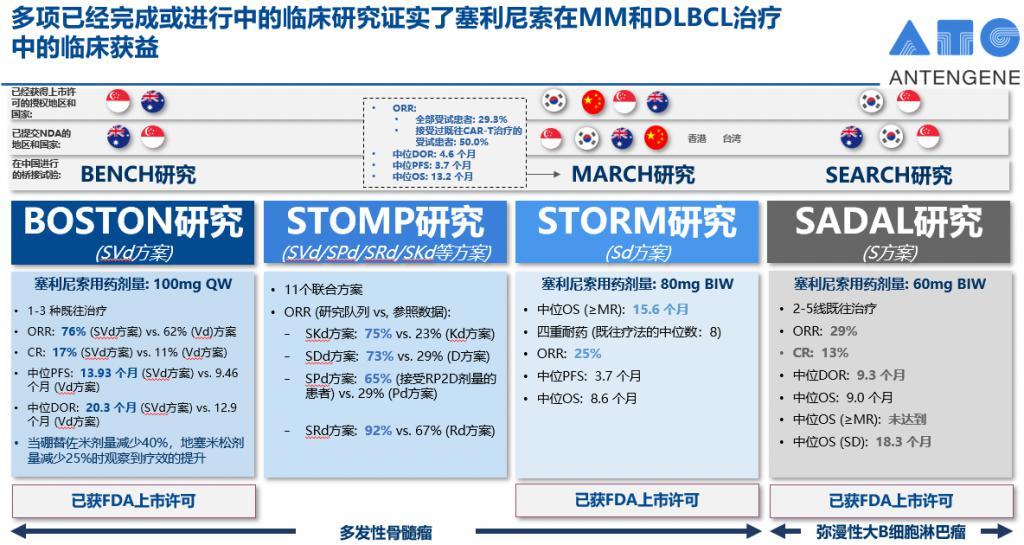

目前公司的拳头产品 ATG-010(塞利尼索),是全球首款也是唯一一款被 FDA 获批的 XP01 抑制剂,目前该产品在中国大陆、韩国、新加坡及澳大利亚已经获得批准上市,从临床数据上看,效果优异。

此前在美国进行的联用地塞米松的治疗复发难治多发性骨髓瘤的 STORM 临床中,在四重耐药的患者中,取得了 8.6 月的中位 OS,而在联用地塞米松 + 硼替佐米的 BOSTON 研究中,则取得了 13.9 个月的中位 PS, 对照组为 9.46 个月,不论是在统计学上还是临床上都具有显著意义。

对末线多发性骨髓瘤病人来说,此数据展示了预后明显的改善。

而在 SADAL 临床中,塞利尼索单药治疗经历 2-5 线既往治疗 DLBCL(弥漫性大 B 细胞淋巴瘤)的病人,整体也取得了不错的成绩,达到 9 个月的中位 OS。

血液瘤本身就是一个生存期较长,在末线治疗延长患者生存期愈发艰难的癌种,而塞利尼索的无论是 MM 还是 DLBCL,其临床成绩大多是在患者基线条件非常差的前提下完成的,实属不易,这也是 FDA 提前获批的原因吧。

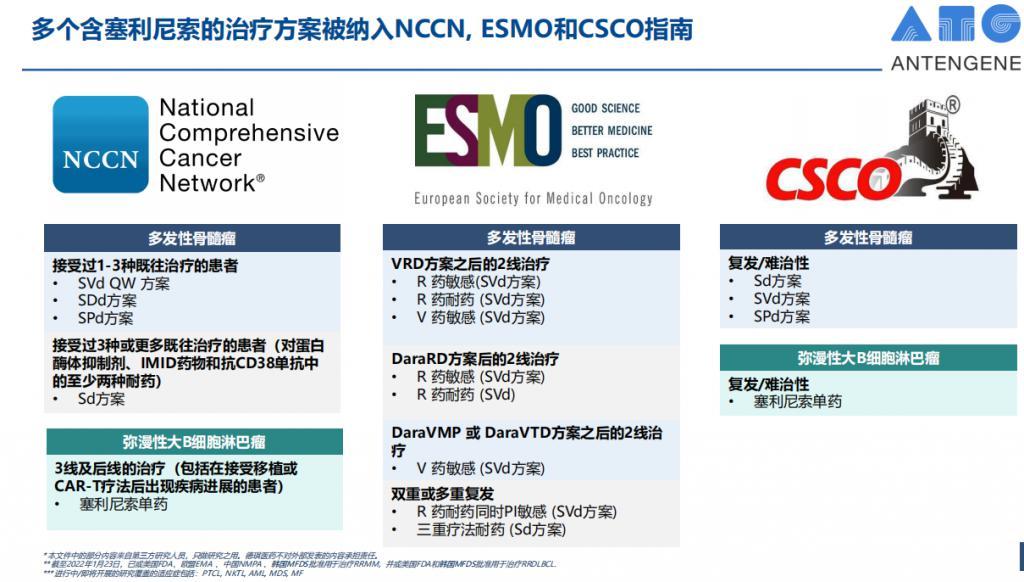

在目前的三个临床方案获批上市后,塞利尼索也顺利加入了现在美国,欧洲及中国大陆的血液瘤标准治疗方案当中。

现有的临床数据展现了非常好的疗效,而考虑到血液瘤治疗多药联用的趋势,未来塞利尼索进行联用拓展的潜质居大,随着更多的联用临床获批,产品的市场空间仍会扩大。

在血液瘤领域,取得优秀商业化成绩的的小分子药物众多,如来那度胺,伊布替尼等等,都是全球年销售额百亿美元的重磅炸弹。同样作为血液瘤领域创新机制且已经快速获批的小分子药物,塞利尼索的未来也充满希望。

而我们再看到国内市场的商业化进度,目前 ATG-010 的推进进度也是屡超预期的。

塞利尼索已于 2021 年 12 月在国内获批上市,而商业化团队已经准备就绪,产品预计将于今年 4 月正式上市开始销售。公司预期今年内的销售额可达到 1.8-2 亿元。对于创新靶点产品来说,这会是一个很好的首年销售成绩。

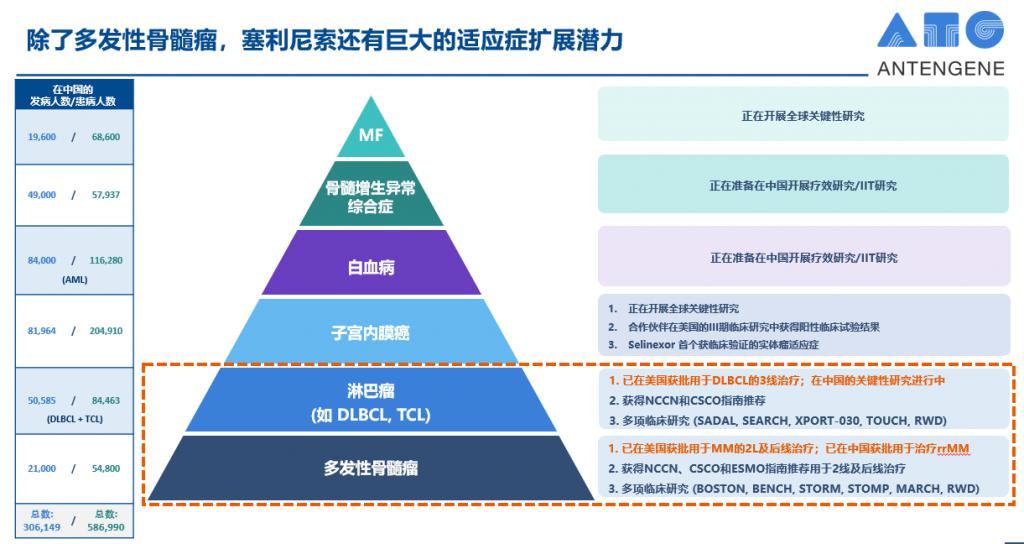

而放长眼光,参照亚太区目前的血液瘤患者基数,国内每年的发病病人就有 20 万左右,再加上澳洲,新加坡,韩国等市场,这个产品的商业化潜力开发完全,都会有数十亿人民币以上的市场销售额空间,因此,产品未来商业化充满潜力。

公司进度排名第二的产品 ATG-008,一款 mTORC1/2 抑制剂,该药目前的临床最快推到 2 期,主要做肝癌、肺癌等实体瘤,在这个靶点上也有如依维莫司这样成功的产品,从授权方披露的前期临床数据看,有很好的潜质,公司也在研发日上公布了该产品在宫颈癌上亮眼的数据。作为公司在实体瘤领域开拓的药物,该产品后续的临床也需要投资者关注。

而公司自研的拥有全球权益的三款产品,ATG-017、ATG-101、ATG-037,均有较高的临床潜力。

三款产品分别是 ERK1/2、PD-L1/4-1BB、CD73 靶点的药物,是明显差异化的创新产品。

如 ATG-101,一款 PD-L1 双抗,PD- ( L ) 1 仍是目前是国内市场空间最大的抗癌药物,但 PD- ( L ) 1 单药的竞争已经非常白热化,而公司的 ATG-101 作为一款双抗产品,ATG-101 能同时结合 PD-L1 阳性癌症及 T 细胞。PD-L1 阳性癌细胞能够调节 4-1BB 的聚集,有效促进肿瘤局部 T 细胞活化,从而增强疗效,并同时减轻肿瘤外的毒性。

PD- ( L ) 1 耐药及复发的患者是一个基数巨大的具有为满足临床需求的患者群体,作为新一代的 PD- ( L ) 1 双抗产品,ATG-101 有机会成为 PD- ( L ) 1 赛道未来的一匹黑马。目前 ATG-101 已经获批在澳大利亚、美国和中国三地开展临床试验。

而 ATG-037 是一款 CD73 靶向的小分子的药物,CD73 也是目前在肿瘤治疗领域极具潜力的靶点之一,诺华、阿斯利康、吉利德、BMS 都已早期布局了这个方向,而国内也有天境、信达等药企紧随下注,CD73 的机制展示了非常好的临床效果,可以带来单抗药物无法达到的组织渗透,并且与现有免疫疗法药物会有很好的协同效应潜力。

因此,口服小分子的 CD73 靶点药物有机会成为新一代的肿瘤免疫药物。

目前 ATG-037 已经在澳洲展开临床,ATG-037 也具有与公司管线内的多款候选药物联用的潜力,该药物后续的进展需要持续关注。

对于这几款产品,无论是公司自己推动其临床至商业化,或者进行对外的 BD,都有很好的价值,这也会成为公司未来的管线的有力支撑。

二、强大团队支撑未来国际化前景

多款差异化的产品,且市场潜力大,是公司的亮点,而要把这些潜力兑现,更要靠强力的执行。

公司的团队同样是在行业富有竞争优势的。

首先是团队非常国际化,我们看到,公司的创始人兼董事长梅建明博士,有新基、强生、诺华的数十年的产品研发经验,而血液瘤两亿药物来那度胺,就来自新基。

而其他的高层骨干也大都是知名国际药企出身,领导过大量重磅创新药产品的研发和商业化,这是对公司商业化成绩的信心来源。

亚太区市场的产品商业化方面公司亦较大的优势。目前公司已经建立了一个 170 人的亚太地区商业化团队,而团队成员拥有如来那度胺、阿扎胞苷、泊马度胺、硼替佐米这些血液瘤非常成功的药物的商业化经验。亚太地区文化差异大具有一定的离散性,与欧美地区相比市场容量也较小。但相对地,若能走出国门充分打开当地市场,也可以做到不俗的投入产出比。国内还没有公司能够经营亚太市场也证明要吃到这块蛋糕需要极其强大的管理协同能力,而德琪医药依托强大的国际化管理团队和销售平台,是目前国内生物医药公司中唯一具备亚太地区商业化能力的公司。

另外,在管线临床方面,公司也是完全与国际接轨的,全球权益的临床产品都是全球多中心试验(MRCT),并且按照 FDA 的数据要求进行,在国际化合规方面做到位,这规避了将来因为数据不规范被拒的风险,这对于药企来说,也是保证后续出海成功的必要手段。

因此,综上三点,也能发现,公司有国际化的战略,也有国际化的优势,未来则期待国际化的成功。

三、充足现金在手,公司价值低估

截至 2021 年年度业绩数据,公司持有现金,银行结余和现金管理产品共计 3.73 亿美元,即 23.7 亿人民币左右,目前从研发费用的使用节奏看,公司对从全球股东里募集的资金运用高效,能游刃有余地进行产品推进,且公司首款产品正要开始销售后,公司也逐渐具备自我造血能力,即便在资本市场较为困难的情况下相信公司借由这些资金及销售造血能够持续向好发展。

以最简单的商业逻辑来判断。公司目前的市值为 42 亿港币,即 34 亿人民币,截止 2021 年 12 月 31 日公司的现金,银行结余和现金管理产品等共计 23 亿有余,即目前的 EV(企业价值)仅有数亿,可以说,公司的估值相当之低,显示出建仓结构性机会。

另外,公司背后有实力强大股东支持,也一直为公司的持续发展助力,如作为产业投资者的新基制药,药明康德,泰格医药等等,都是产业链重要参与者,可以在业务发展上提供更多的支持。

四、结语

因此,德琪医药是一家差异化程度强,具有国际化能力,核心产品放量前景良好的公司,与其他重复竞争程度高的公司有本质的区别。

公司团队实力雄厚,国际化目标明确,在亚太地区发展和未来国际化有很好的前景。

而公司在手现金充足,风险低,今年 4 月即将展开中国大陆的药品销售。加上其他获批的亚太市场的商业化开展后,公司将逐渐成为可以自我造血实现增长的公司。

按照产品未来的销售预期,对外授权的可能性,再考虑截止 2021 年 12 月 31 日在手 23.7 亿人民币现金价值,在核心产品的商业化以后,目前市值比较低估,显示出建仓结构性机会。

随着行业各种各样的利空逐渐落地,国际关系缓和,全球资本市场已开始逐渐回暖,那些真正有核心竞争力的医药股的反弹或许就在不远处,那么德琪医药完全具备成为领跑行业回暖黑马的潜力。

发表评论 取消回复