在2006年后,中国成为世界CO2第一排放大国。2020年中国二氧化碳排放量为9894百万吨,全球排名第一,占全球二氧化碳总排放量的31%。中国的碳排放总量已经超过美国和欧盟的总和,即将达到美国、欧盟和日本的总和,但还未到达峰值。

这也和中国占世界制造工业GDP总值的比例相近,接近为30%。而我国总人口占世界比例为18%,简单来看,中国其实是承接了世界上许多其他国家的工业需求,才会有如此高的碳排放水平。

在现在的世界发展格局下,由于全球主要国家都开始高举碳中和的绿色大旗,为了保住未来制造业的订单,中国也要付出相应的努力,达成世界共识。

这也是为什么我国提出“二氧化碳排放力争于 2030 年前达到峰值,努力争取 2060 年前实现碳中和”的一个原因。

根据我国长期战略定力部署,这种自上而下的顶层设计,将会带来学多新的结构性产业机会。

相对于投资来说,除了近几年大火的光伏;风能有可能成为今年超预期的黑马。

一、风能规模

首先,我们先从投资回报角度看。

根据国信证券的测算,过去十年风电度电成本降了50%,仅次于光伏;且过去五年新能源电站业主赚了2400亿其中2000亿靠风电站赚的。

横向对比光伏,光伏因为物料限制,在三类资源区的项目投资上,IRR只有5个多点,但风电IRR可以有8个点左右,纯回报角度看,风电优于光伏。

另一方面,在国家能源局一季度的报告数据中,也可以看到,2021年,全国风电新增并网装机47.57GW,是“十四五”的开端之年,其中陆上风电新增装机30.67GW、海上风电新增装机16.90GW。

是历来开端之年最高水平。

观望全年的风电招标量,其实是突破了60GW,逼近历史最高水平,公开开标突破45GW,其中,有50多GW的量为陆上风电,海上风电大概在6-8GW的装机量,预计将在2022年实现装机量完成。

细分到各大上市公司上,行业CR5达到75.25%,头部企业集中化。

2021年作为规划第一年,承接了最初的产能,后续将会持续扩大,未来十四五规划的五年,预计每年也相对应装机量在50-60GW;

但里面的结构却会改变,因为随着陆上风电的平价上网和补贴退出,许多较好的位置已经承接了大量陆风风电,拆掉重建并不妥当;

而目前政策集中补贴的方向主要是海上风电的平价上网发展,海风将会有超预期的可能;

可以预想的是,2022年也将会是一个招标大年,从各省进行的海上风电补贴中可以略窥一二;

2022-2025年保守预测海风装机增量为35GW左右,年均新增8.75GW。

除了受惠政策之外,招标量超预期释放,另一方面则是使单机容量上升,效率提高,也就是风机大型化,这是一种自下而上的驱动。

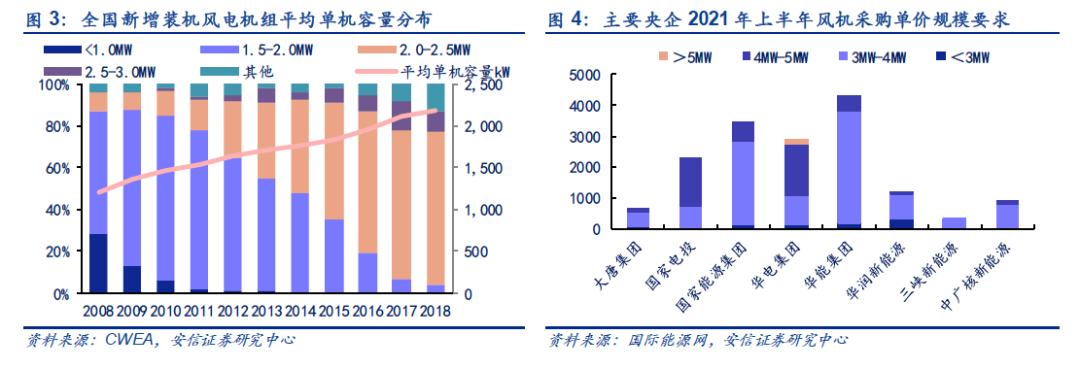

我们先从陆风发电的表现来看,从中国风能协会的统计来看,国内风电新增装机平均单机功率在2011年和2017年分别突破了1.5MW和2.0MW,历时6年平均功率提升仅0.5MW;

时隔两年,在2019年,主流机型的单机容量从2MW级升至3MW级,且新增装机的风电机组平均单机容量为2.454MW,同比增长12.4%。

再从今年风电项目的招标情况来看,陆上机组单机容量基本都在3MW以上,低风速区域还有4.65MW-182、5.0MW-191级别的大容量风电机组参与,中高风速区投标中也出现5.0MW、5.2MW机型,北方大基地风电项目招标单机容量已可达6MW以上。

效率的提升,还会导致irr回报水平更高,风机大型化显然更符合利益发展。

由于海上风电短期还没达到平价,预计后面会随成本下降,在2023、2024年左右或出现更大规模的装机潮,这已在陆风发展上实现可能。

二、风机大型化

风机大型化带来的另一改变就是成本的下降,这里说的成本是每度电的投资成本。

从风机价格来看,2021年初至今国内风机价格进入快速下行通道:2020 年 Q1 风电招标均价约为 3507元/KW,而 2021Q1 招标均价降至 2860 元/KW,同比下降 18%;到 2021年年中风机主流报价区间大致在 2200-2400 元/kW。

国企电气风电,在11月的中标机组价格,招标价已降至2000元/KW。

从结果来看,这些都是风机大型化带来的风电机组成本下降,传递到的招标价格反馈,也是平价上网和装机量需求提升的必经之路。

而风机大型化主要通过三条路径实现这一点:

大型化和和轻量化带来的单位零部件用量的持续下降

从规格尺寸上来看,风机外形、大部件没有显著变化,仅在关键部分的输出功率或载荷上存在差异,例如发电机、增速机、叶片等,因此能够摊薄单位零部件的用量和采购成本。大型化后,机量数下降,件数体积变大。

目前单GW风机的铸件耗量已经从2.5万吨下降至2万吨(20%),塔筒配套量已经从12万吨下降至8万吨(33%)。大型化和轻量化带来的成本下降为风机价格下降让出了足够的空间,也成为风机价格持续下降的主要原因。

可以看到,随着塔筒、桩基大型化后,单价虽然有所提升,但是,对应的单MW价格,则是显著下降的,降本增效的效应十分明显。

且塔筒和桩基作为风机大型化的顶梁柱,将会十分受益于大型化发展,成本和量的下降,并不阻挡单售价的升高,对于厂商和电站是两利的生意(吃亏的是减少的零部件厂商)。

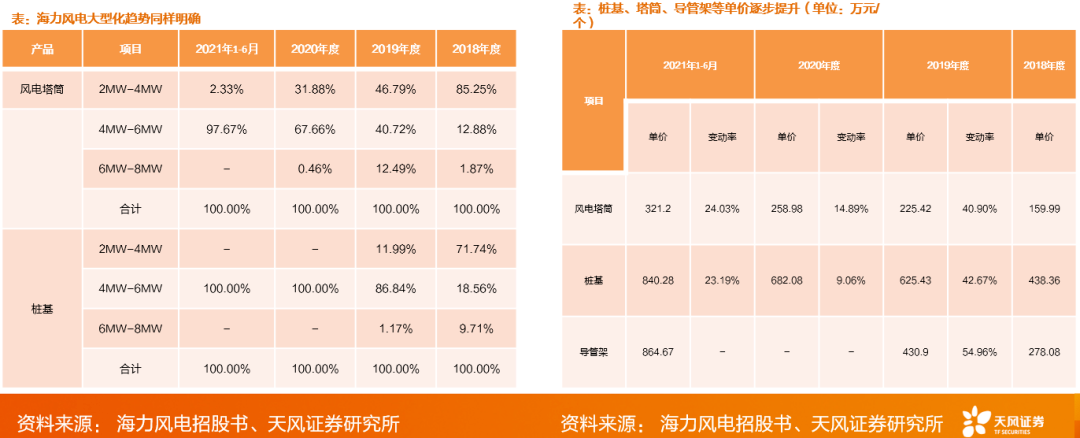

数据来看,带来的单位收入提升,也是十分明显的。2021年1-6月,塔筒、桩基单位收入同比增长在24%、23%。

这还仅仅是4MW的大型风机,未来对应6-10MW的更大型风机,将会有更显著的变化。

另一方面,轻量化带来的原材料成本也是有明显变化,特别是钢材上的使用,V112-3MW的机型,钢材使用量相比前两款下降15%、22%。

整体看,排除去年抢装涨价因素的话,从行业数据来看,零部件会有十分明显的下降幅度(件数变少),因此,风机⼤型化对于零部件是有负⾯影响的。

而在塔筒、桩基、免爬器和叶片上,并没有太大的受损;由于大型化,特别是塔筒和桩基,支撑重量会有更多的硬性要求;可以看到,塔筒的单兆瓦成本也是有所上升的,从2018年的65万左右,上升到了2021年的73.1万左右,这是厂商收入的提高。

效率提升

另一方面,大型化带来风机效率的提升,主要是叶片转动带来的。

一般来说,在同等风速情况下,叶片更长,扫风面积更大,发电量也相应增大;塔筒越高、切变值越大,风能利用价值也就越大。

尤其随着近年来国内风电的大规模开发,风电场选址逐渐转向低风速资源分布区,大叶片和高塔筒的应用可有效降低对最低风速的要求,提升风机利用小时数,增加有效发电量。

据金风科技测算,以3MW机组为例,若叶片加长5m,扫风面积可增加0.81m2/kW,年利用小时数可提升208小时;在切变为0.13的情况下,3MW机组的塔筒每增高5m,年利用小时数可提升26小时。

资料来源:金风科技

相对来说,海上风电由于还没达到平价,风机大型化带来的小时利用数提高,将会显著的提高效率。

海上电价含税大概在0.85元/kWh,综合成本在4000-8000元/kW(5-200km);国内海上风电机组的单位造价约为8000/kW(8元/W),陆上约为4000 元/kW,基本是2 倍的关系;国外进口海上机组单位造价超过12000 元/kW。

为了平价上网,风机大型化势在必行。

海缆的延长使用

另外一个角度,在风机大型化后海上风电的发展,也会让海缆电线的需求上升;

随着,近端海域的局部布局圆满,远端海域的市场将会有越来越多的需求,海缆生产的相关企业也将会受益于越来越远的输电要求;

并且,海缆是由运营商单独采购的,所以降本的压力没那么大,加上海风运营距离越来越远,海缆行业有望迎来业绩和估值的双提升。

三、未来发展

目前,我国海风度电成本略高,距离平价上网仍有一定距离,叠加消纳权重和双碳目标的双重倒逼,地方政府将会持续接补海上风电补贴,加速海风平价进程。

并且,从新增装机分布看,中东部和南方地区占比约61%,“三北”地区占比39%。

由于风机对于运输成本也十分敏感,选择有扩厂动力和向地方政府合作的厂商,将会十分受益于风能爆发,特别是海上风电沿岸的各市政府,招商引资的文件也是不错的观察指标。

个股方面,除去有国产替代可能的主轴、轴承方面,零部件的投资将要十分谨慎。

塔筒、叶片、法兰,将会受益于大型化的发展,在降本增量上,有显著的空间提升,毛利率也在传导原材料的成本上涨。

整机方面,主要看中标类型,相对来说,由于被上下游挤压,毛利率可能承压,也需要注意;海缆则可以充分受益海上风电的发展,不失为较好的跟踪标的。

四、结尾

风机大型化,其实是风能发展自救的道路,只有不断的降本增效,才能达到平价上网的目的。

有业绩预期改善的个股,基本估值也在30-40倍,寻找确定性的龙头,将会有更高的胜率。

发表评论 取消回复