一个好的故事能给公司带来多大的收益?答案是股价直接翻倍。

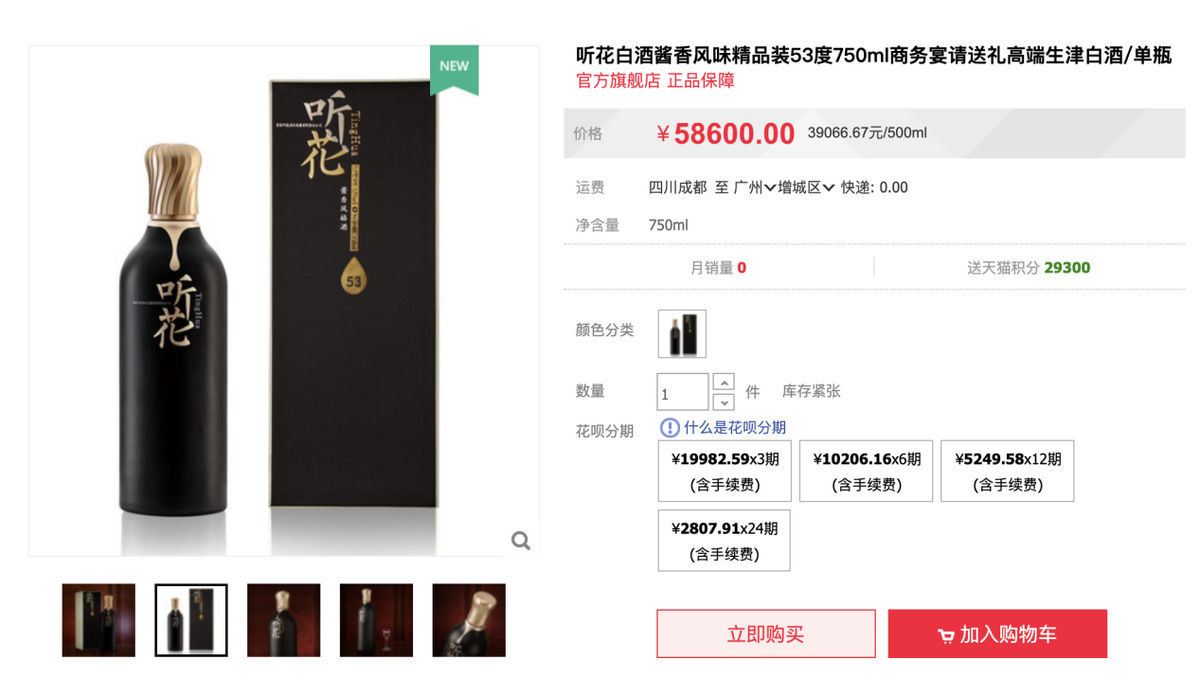

近日,青海春天凭借着5.86万一瓶的白酒成功出圈,股价也迎来了大幅上涨。

从二级市场的走势来看,在1月28日之前,青海春天的股价还是一路下滑,最低一度下探到6.74元;但让人没有想到,1月28日之后青海春天就开启了V型翻转、股价暴涨模式,从低点一路上涨到了3月21日最高的17.42元,33个交易日涨幅高达158%。

不过,虽然凭借着“天价酒”打了一个漂亮的翻身仗,但其实青海春天的主营业务并不是白酒。这家被投资者誉为“冬虫夏草第一股”的上市公司,主营产品其实是冬虫夏草,虽然也有酒水业务,但这和上面提到的天价白酒关系并不大,因为这款“天价酒”推出的时间并不长,销量也并不高。

此外,虽然股价大幅上涨,但青海春天的基本面并不好。根据财报数据显示,近年来青海春天的业绩在持续下滑,其中2020、2021年净利润均大幅亏损,基本面恶化明显。

一边是持续大涨的股价,另一边则是表现不佳的基本面。试问青海春天股价大涨的背后,到底是炒作还是真反转?

5.86万一瓶!天价白酒带来股价暴涨?

青海春天的这瓶天价酒,名叫“听花白酒酱香风味精品”,售价为5.86万元。

据淘宝上的介绍,这款“天价酒”是以10年以上特级醇熟酱香老酒为原酒,经定向二次发酵、精馏浓缩等白酒制化增益酿造工艺,制化酒性与酒体而来,在酿造过程中产生了更多能提升口感与体感、促进乙醇代谢清除等有益成分。

而从官网上看,这款“天价酒”的诞生就更加玄乎了。据董事长描述,这款白酒是在其深夜小憩时获得的灵感,当时睡得迷迷糊糊的张雪峰,忽然看到了一位飘飘老者来到了面前,在他的手中写下了一个“活”字,醒来后张雪峰因此得到了启发,在团队经过了2年零8个月、3091次方案试制调整之后,才有了这款“天价酒”的出现。

然而,虽然产品描述得天花乱坠,但这款“天价酒”却并不受消费者待见,根据淘宝上的数据显示,这款“天价酒”目前的月销量为0,且没有一人进行评价,其实这也不难理解——毕竟具有数百年历史的贵州茅台都卖不到这个价钱,更何况一款仅仅用了两年时间研发出来的所谓“高端白酒”了。

不过,虽然消费者不买账,但在二级市场上,青海春天股价却出现了连续的大涨。

据统计,在1月28日之前,青海春天的股价还是持续低迷,最低一度下探到6.74元;但在1月28日之后,青海春天就开启了V型翻转模式,从低点一路上涨到了3月21日最高的17.42元,33个交易日涨幅高达158%。

“冬虫夏草第一股”的历史

凭借着“天价酒”股价大涨的青海春天,其实在此之前就早有名气。

关于青海春天的发展史,最早还要追溯到19年前的2003年。那时,青海春天的董事长张雪峰还只是青海唐古拉药业的一位高管,而这家药企的主营业务正是冬虫夏草。

作为一名四川大学工商管理硕士毕业的高材生,张雪峰在营销上深有心得,且一直都有着自行创业的理想。在药企干了两年之后,张雪峰慢慢看到了冬虫夏草背后巨大的潜力,于是其毅然辞职下海创业,创立了青海春天,专营冬虫夏草业务。

当时,作为中药的冬虫夏草早就不是什么稀缺玩意,虽然不能算是普通的中药,但价格也不算太过昂贵。如何让冬虫夏草变得更高级、卖得更贵,这是张雪峰急迫需要思考的问题,而他最终选择了将冬虫夏草打成粉、压片,做成了一片片的“极草粉片”。

在产品造出来之后,张雪峰宣称冬虫夏草在经过粉碎后,冬虫夏草的细胞级微粉精髓释放比原草提升至少7倍,“极草粉片”的价格顿时飙涨,成为了高端人群的专用补品。

当然,有了新吃法还不够,张雪峰还直接在央视上进行投放,疯狂地打起了广告。依靠着央视的背书,张雪峰和青海春天大肆宣传吃极草粉片的好处,两种打法的推动下,极草粉片很快就火了起来,而青海春天也迅速走向了成功。

时间来到2014年,青海春天借壳ST贤成成功上市,成为了A股市场的“冬虫夏草第一股”,市值最高时一度达到了350亿,而张雪峰身价也超过了100亿。

不过或许是运气不太好,才过了没多久,冬虫夏草中药饮片炮制规范被撤销,青海春天的冬虫夏草业务遭到了巨大的冲击,而这也才有了青海春天收购酒企、进军白酒行业并制作“天价酒”的后事。

业绩亏损连连,“鬼故事”会上演吗?

除了“天价酒”和疯涨的股价之外,青海春天的业绩也是大家争议的对象。

从历年的财报数据来看,青海春天的业绩并不乐观。

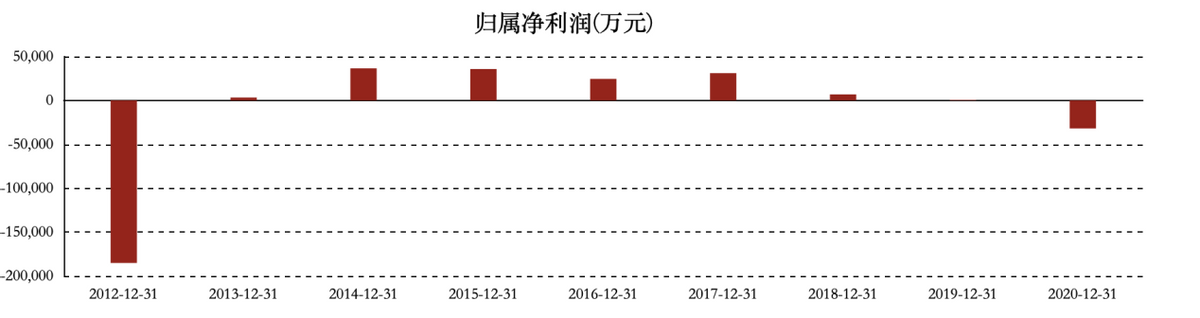

根据数据统计显示,自2018年以来,青海春天的业绩便出现了明显的下滑趋势,具体数据方面,2018、2019和2020年,青海春天实现营收分别为3.3亿、2.337亿和1.243亿,同比下降29.31%、29.81%和46.84%;实现净利润分别为6845万、580.8万和-3.195亿,同比下降77.96%、91.51%和-5602.01%。

而根据其不久前披露的业绩预告显示,2021年青海春天的归属于上市公司股东的净利润预计为-26454.42万元至-32454.42万元,归属于上市公司股东扣除非经常性损益后的净利润为-25410.06万元至-30810.06万元,业绩继续大幅亏损。

至于业绩亏损的原因,青海春天的解释为“业绩预告期内,公司对外投资业务产生亏损,公司也依据有关会计准则的要求,对部分资产计提了资产减值准备,以及中成药和酒水业务市场开拓,销售费用、管理费用增加,导致出现亏损。”

毫无疑问,从业绩方面来看,青海春天的基本面已经恶化,连续两年亏损更是让青海春天有可能被实施退市风险警示(若2021年扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于1亿元,则将会被实施退市风险警示)。

纵观A股20多年的历史,绩差股借热点炒作、拉高股价后大资金减持、散户接盘的“鬼故事”不断上演,虽然目前青海春天还没有减持出现,但投资者仍需要谨防一地鸡毛的情况发生。

发表评论 取消回复