3月24日晚,瑞幸发布2021年Q4及全年报,2021年新增门店数1221家,全国范围内共有6024家门店,门店规模位居国内连锁咖啡品牌之首,完成了2019年提出的在中国门店数量上超越星巴克的目标。然而,当年提出这一目标的前瑞幸董事长陆正耀却已经“物是人非”,剥离瑞幸。

不过,这位推动了神州租车、神州优车与瑞幸咖啡成功上市的商业传奇,在预制菜赛道上,凭借着自身的“陆式打法”,使得舌尖英雄这位诞生于2022年1月的新玩家,已经获得16亿元融资和超过6000家加盟意向签约门店。

那么,在预制菜赛道上,陆正耀能否“复制”瑞幸,跑通预制菜生意呢?

“预制”下一个瑞幸,需要的不仅是瑞幸模式?

从2022年1月10日,舌尖英雄在北京常营开出首家门店,根据其APP自提点城市数据,现如今已经扩展至73座城市;根据舌尖科技轮值CEO李颖波接受多家媒体采访透露,截至今年一月底,舌尖英雄加盟门店意向签约数已达2500~3000家。

3月2日,据天眼查APP显示,舌尖科技完成了高达16亿人民币的B轮融资。并且,根据媒体披露数据,目前舌尖英雄的意向签约门店数量已经超过6000家,也就是在不到2个月内意向签约加盟商数量就实现了翻番。按照如此发展速度,有望超过瑞幸耗时20个月开到3000家门店的记录。

并且,舌尖科技仍在加快“营销”触达用户的步伐。

在线上,与字节跳动旗下数字化营销服务平台巨量引擎达成合作,将在字节全系产品,特别是抖音全流量入口推广舌尖英雄,还将于第二季度在全国多个城市与抖音电商试点开启极速达服务。

在线下,舌尖英雄通过分众电梯媒体,用“做饭不用愁,人人轻松当大厨”的口号,进一步精准投放,对潜在用户进行触达。

新用户被触达后,对于老用户拉新上,依旧采取了类似于瑞幸当年的“邀请好友获得奖励”的裂变式推广。

不过,“复制”瑞幸,真的就那么简单吗?或许,事实并非如此。

对于任何生意而言,可套用的商业模式并不是最重要的,毕竟产品才是本质。就像罗永浩说过:“产品本身是最重要的,凑巧如果你会营销,你就赚了。”无论营销方面的如何高举高打,终究要回到产品层面上。

瑞幸的成功,除却营销,自身产品中生椰系列、厚乳系列等超级大爆款频出,用过硬的产品与性价比占领用户心智高地,或许才是成功较重要的核心要素。

然而,对于舌尖英雄所在的预制菜赛道来说,由于国内地域广阔,人民口味差距极大,不包括小众口味的主流菜系就涉及鲁、川、粤、江苏、闽、浙江、湘、徽。

如若靠着单一产品,或许很难提起用户的兴趣,而且口味的差异化以及用户烹饪技巧程度的不同,难以寻求出路以及规律,使得超级大单品的打造难度加大。如若想顾及口味的多元化,靠着当下100多个菜品也是很难达到的。

并且,据2月份江苏省消保委发布的《预制菜消费调查报告》显示,超六成消费者表示预制菜品口味一般,未达预期。可见,当下预制菜赛道上,不仅造就口碑、吸引用户与增加用户黏性的“大爆品”难以寻制;对于大部分消费者来说,或许连产品基础的口味已经无法满足自身需求。

其次,除却营销与产品,瑞幸的出现填补了国产连锁咖啡行业的空缺,并且有着成功的案例星巴克进行对标,模式有迹可循并且市场处于蓝海。

然而,陆正耀现杀进预制菜赛道上,看似风口潜力无限,却已经站着西贝、海底捞、望湘园、盒马鲜生、永辉超市、家乐福等传统餐饮、生鲜电商等行业的巨头们。

虽然舌尖英雄现如今在预制菜风口上,依靠着线上线下广告营销、折上折的低价与老拉新的社交裂变短期内飞速增长,但是就长远看来,想要“复制”瑞幸,还需要用产品品质、供应链完整度等“硬实力”来说话。

而且,这些对于找对赛道、成立公司、巨额融资、烧钱扩张、迅速IPO的“陆式打法”里,成功需要建立在,预制菜赛道是“真风口”而非“伪需求”。

“新风口”预制菜:高增量下,不一定是“好生意”?

据商务部数据显示,2022年全国网上年货节期间,预制菜销售额同比增长45.9%。叮咚买菜预制菜同比增长400%,淘宝预制菜销量同比增长100%,盒马预制菜销量同比增长345%。

并且,根据艾媒咨询《2021年中国预制菜行业分析报告》数据显示,2021年中国预制菜市场规模为3459亿元,2023年将达5156亿元;若未来增速保持在20%,则在2027年预制菜市场规模将突破万亿。

从两份数据情况,不禁令人反问:如此高增长,陆正耀入局的预制菜怎么不会是个“好生意”呢?

然而,预制菜2021年超过3000亿元的规模,大多来自于B端市场,并且舌尖英雄所主打的C端市场。根据NCNB报告,当前国内预制菜的B端和C端市场占比大概为8:2,由此来计算,“预制菜第一股”味知香的C端市场占有率不足1%。

那么,赛道上没有“巨头”,市场份额分散,不正是获取大众认知度与建立新品牌的最好时机吗?

首先,对于提升大众认知度,也就是市场教育问题,这是一个长期的过程,并且需要大量的资金,就正如当年的团购与外卖行业。陆正耀如此大手笔的高举高打,所带来的或许只是“噱头性”的带动,难以维持到市场认知成熟的那一天。

并且,时间与钱所能解决的也只是消费者的认知度,带来的体验性消费,而复购才是“好生意”的关键。

其次,预制菜是“真风口”还是“伪需求”本身就是带有极大的不确定性。

根据艾媒咨询与国元证券研究所数据,截至2021年8月预制菜C端用户购买目的,71.9%的用户是为了节省时间,其次是美味、不喜欢做饭、健康等。然而,对于预制菜而言,或许并不能十分切合消费者的目的。

仍以舌尖英雄举例。

1.其虽然高举“三分钟一道菜,20分钟一桌菜”的口号,但是究其为即烹食品与即配食品的性质,其部分速烹菜制作时间在45~60分钟,这个时长已经够等待一份外卖或者就近去饭店打包。

并且,除北京地区3公里内30分钟配送,其他地区只能当日19点前下单、次日达或者自提,此外,对于外送的速烹菜并不配备配菜,也就意味着消费者还要额外购买配菜,这就失去了其对于消费者方购买上的便捷性。

其最直观免清洗、免切割的特性,当下大部分菜市场与生鲜超市都能做到这些服务,并且还拥有着“一站式”采买的便利性,似乎比舌尖英雄更具吸引力。

2.在健康与食品安全问题上,预制菜与外卖同样制作流程不透明的境地,很难令消费者信服其“健康”的标签,毕竟拿舌尖英雄所售预制菜,多数菜品冷冻情况下保质期几乎都在一年以上,这在“新鲜度”上就令食材的口感与消费者预期大打折扣。

在产品性价比上,舌尖英雄的产品定价的确低于部分餐馆,但是对于自身采买而言,并不具有竞争力。

毕竟,像是舌尖英雄这种轻资产,原材料来自外部采购、冷链运输也依靠外包、没有直营店只有加盟店的模式,各种采购、运输与储存的损耗最后都会加码到消费者身上,而且复杂的外包供应链也会让其产品品控等问题存在着一定的风险。

3.新年与疫情下的高速增长,可能大部分原因在于被迫宅家、以及年夜饭仪式感中没有选择的无奈。如若疫情褪去,当消费者拥有更多的选择,是否还会选择预制菜,在家烹饪,本身就具有不乐观的可能性。

而且,还要面临着烹饪的复杂性与饭后收拾残局所带来的疲惫感。正如部分网友所言:“买菜的都是会做菜的,不需要预制。不买菜的都想吃现场的,根本不想动手。”

4.此外,舌尖英雄除却巨额融资与快速扩张的数据外,并没有拿出“好生意”的证明。

哪怕是瑞幸,陆正耀一开始也是直营店,而并非加盟店。毕竟对于大多数餐饮品牌来说,一般都要有几家直营店,来证明自身商业模型的可行性,先单店模型跑通,让加盟商看到是“好生意”,才进一步开放加盟。

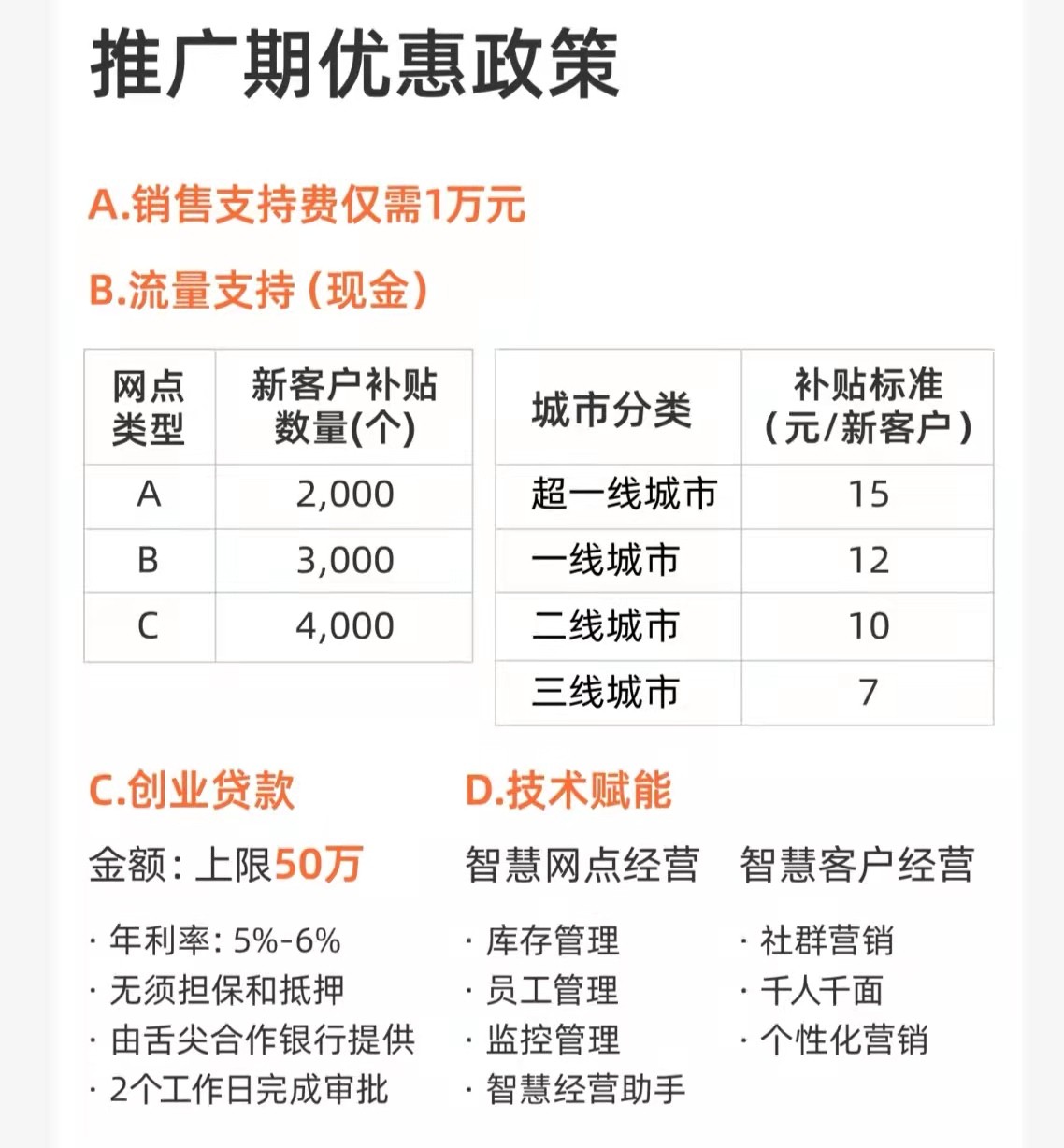

舌尖英雄,从首家店开业到现在,不足3个月。让潜在加盟商所能看到的,只是加盟的低门槛与不收加盟商的利润分成与拉人头奖励的高补贴打法。在商业模式不成熟、没有跑通地前提下,此举无疑是让加盟商承担了更高的风险,犹如一个赌徒去招揽一群人陪他去赌,去验证这个商业模型在当下市场之中的可行性。

当以“赌”为生意的支点,“可能性”为杠杆,去撬动未明的结果。哪怕短期内市场增量再大,谁又能预判其就是一个“好生意”呢?

发表评论 取消回复