3月以来,资本市场的焦点都在俄乌冲突上,纠纷之下,影响不断加剧,大宗商品的王者——原油3月的价格犹如过山车一般在高位上蹿下跳,全球资本市场也无可避免地大幅震荡。A股在经历了月初的大幅下挫后,上周迎来历史级的强力反弹,市场久违的热情又回来了。

在错综复杂的国际背景下,因为冲突带来的阶段性价格回落,为投资者提供了布局市场的良机。纵观国内,“碳中和+新能源”更是深入人心,“两新一重”的大基建开启,也为能源化工等上游资产的回暖点燃了新希望。近期召开的专题会议,传递出稳定宏观经济、稳定金融市场、稳定资本市场的明确信号,强烈提振了市场信心。

3月21日,鹏华中证细分化工产业主题ETF联接(基金代码:A类014942 C类014943)打开申购,在之前市场过度恐慌,估值错杀的情况下,无论是选择场内逢低布局化工ETF,还是场外配置相关的联接基金,都是不错的选择。

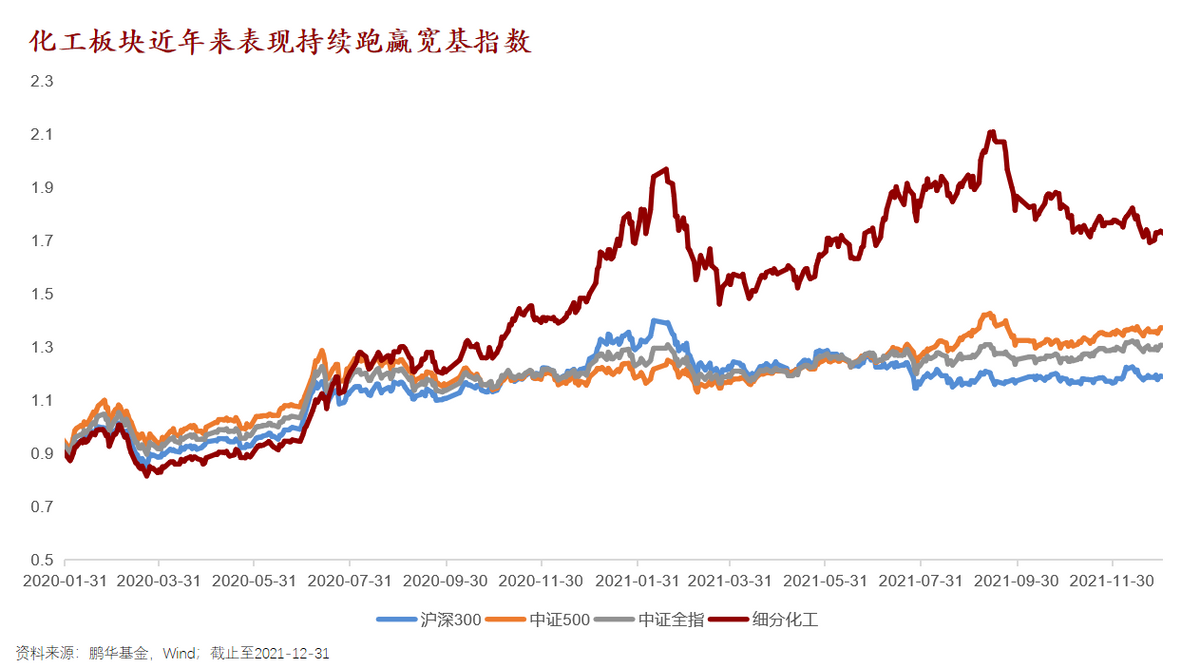

化工行业盈利大幅提升,板块表现延续大幅跑赢宽基指数

首先,从收入增速的水平来看,中证细分化工指数2021年各个季度均优于主流宽基指数。

数据来源:Wind

其次,最近两年,和市场传统宽基指数相比,细分化工行业板块整体表现优秀:

“碳中和+新能源”深入人心,化工行业“新兴赛道”起步

近两年,在国内市场,“碳中和”概念已经深入人心。“双碳”战略将在相当长时期内成为我国经济发展、能源转型、资源保护等方面的底层逻辑。而毫无疑问,在碳中和的实现路径中,化工行业必将深度参与其中。

从供给端看,化工行业作为典型的高耗能行业之一,出于资源保护和能耗管控的要求,部分化工材料供给将被约束;而在需求端和能源端,新能源行业广阔的市场空间对实力雄厚的化工龙头具有天然吸引力。偏中上游的化工行业为新能源行业的发展提供必需的资源和原料,而这些资源和原料往往是战略性资源或“双高”的产物。新能源行业的高速发展将显著拉动其需求,相关化工行业迎来历史性的黄金发展期。

“碳中和”对石化化工行业更类似一场“供给侧改革”,行业落后产能将被逐步清退,碳排放效率有望整体提升,高效率的行业龙头竞争力有望加强,尤其是碳排放强度较高的部分重点行业。长期看,化工企业的安全和环境规范化生产成本将进一步提高,在产业升级的窗口期中,小企业解决高额投入与应对监管的平衡之道即园区化、集中化;前期安环投资充分的大型龙头企业有望进一步巩固优势,中国化工市场走向集群体系;而领先的龙头企业作为中国化工产业格局重塑的关键力量,将在化工行业格局重塑的机遇中充分受益。

公开资料显示,众多传统化工企业纷纷加大布局新能源。其中包括:浙石化(荣盛石化、桐昆股份)二期布局大体量光伏级EVA;恒力石化布局隔膜;东方盛虹收购斯尔邦石化,进入光伏级EVA市场;卫星石化布局DMC、POE;万华化学布局POE;华鲁恒升30万吨DMC;宝丰能源布局国内最大的一体化可再生能源制氢储能项目等。

“两新一重”大基建开启,化工行业“传统竞技场”升温

与此同时,2022年上半年政策发力基建,也对化工行业带来正向影响。

此前经济工作会议提出“适度超前开展基础设施投资”;1月10日常务会议也要求,重点安排在建和能够尽快开工的项目,力争在一季度形成更多实物工作量。截至目前,31个省份2022年政府工作报告均已出炉,对于投资设定了“小目标”。适度超前开展基础设施投资成为重点之一,“两新一重”(新型基础设施建设、新型城镇化建设、交通水利等重大工程建设)着墨更多。

根据2019年联合国环境规划署的报告,可依据工业部门细分化工品市场,其中建筑是化工品最大终端应用领域(占35%)、电子次之(占19%),另外家用(占8%)、农业(占7%)、纸质包装(占7%)、汽车(占6%)、医疗(占6%)、能源(占6%)也都是化工的主要应用领域。

另一个值得关注的方面是消费。经济会议后,多部门相继出台相关政策促进消费稳增长。消费的稳步增长,将有效提振终端需求,进而对化工行业景气形成关键支撑,相关领域化工产品将迎巨大成长空间。举个例子:代糖。随着人们消费习惯、健康意识日渐提升,全球龋齿、肥胖、糖尿病等健康问题日趋严重。而过度摄入食糖是上述健康问题的重要诱因。以安赛蜜、三氯蔗糖等新一代人工合成的高倍甜味剂产品,因其不参与新陈代谢、吸收率低、对牙齿损坏程度小、代谢不用胰岛素、甜感好、安全性高等诸多优点, 是肥胖症、心血管疾病和糖尿病患者食品的理想食品添加剂。

抢滩布局化工ETF正当时

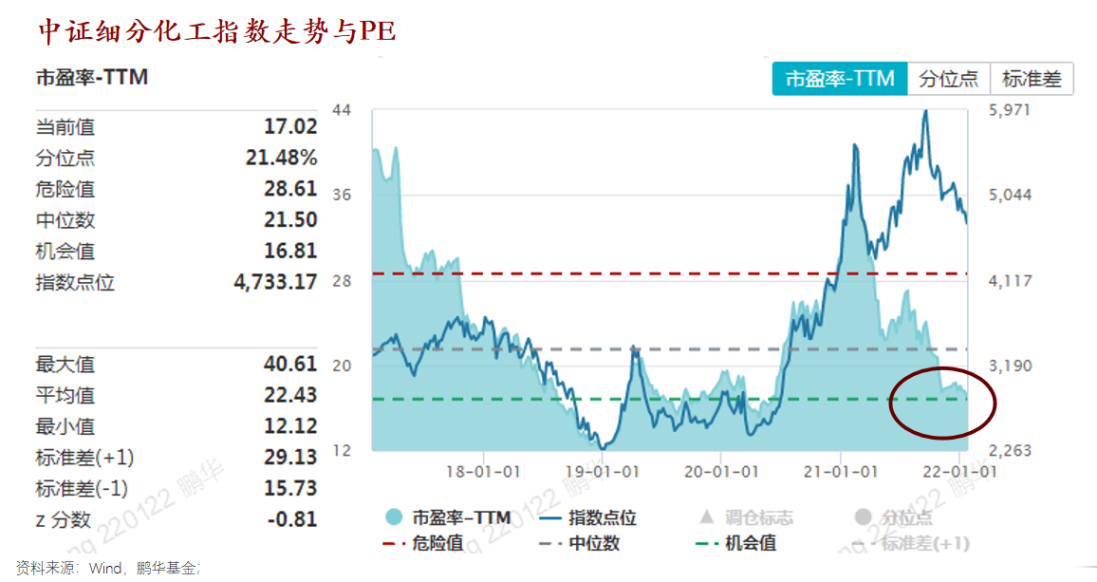

2021年,在全球经济复苏影响下,商品价格暴涨,化工行业盈利大幅提升,板块表现延续再度大幅跑赢大盘指数。但传统化工龙头在四季度由于能耗双控制约产能和出口受限等原因明显回落,截至目前,估值已回到历史低位。

展望2022年,经济工作会议关于扩大内需、碳达峰、碳中和等方面的表述有望触发市场对稳增长、低估值板块的预期修复。同时,化工产品价格经过连续3个月的回落,大部分品种已经出现回落后淡季震荡状态。很多产品价格存在触底回升的迹象,外围市场动荡,叠加稳增长以及新能源需求的支撑,多数化工品价格或将维持相对高位。

目前市场较能代表化工板块走势的是中证细分化工产业主题指数(000813)。该指数从化学制品等细分产业中挑选规模较大、流动性较好的公司股票组成样本股,以反映沪深两市细分化工产业公司股票的整体走势。

据Wind数据显示,截至2022年3月16日,中证细分化工产业主题指数成分股共50只,总市值超2.39万亿元,前十大重仓股权重占指数总权重约52.23%。自基日(2004年12月31日)以来,该指数累计涨幅333.21%,远远跑赢大盘,超额收益较为可观。

中证细分化工产业主题指数前十大成分股

数据来源:wind

鹏华中证细分化工产业主题ETF(代码:159870)是跟踪中证细分化工产业主题指数的规模最大的一只基金,也是国内首只上市交易的化工ETF,当前流动性优秀。而鹏华中证细分化工产业主题ETF联接(基金代码:A类014942 C类014943),投资于目标 ETF、标的指数成份股、备选成份股。它们覆盖了面向石油化工、农用化工、化学原料、半导体等多个子领域的化工制品,全面反映化工行业走势。前者助力场内交易者一键买入沪深两市优质化工标的,把握化工产业的发展机遇。后者也为场外普通投资者提供了标的清晰的高品质资产配置工具。

免责声明:文中内容仅供参考,涉及基金仅仅作为举例,不构成任何推荐或者操作所用,基金有风险,入市请谨慎!文中基金主要投资于境外证券市场,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险外,文中基金还将面临汇率风险、境外证券市场风险等特殊投资风险。

发表评论 取消回复