一、我国股权激励的发展现状

Wind数据显示,以预案公告日统计,2021年A股共有818家公司发布了834个股权激励计划,股权激励数量较2020年同期增加83.30%。其中,12家北交所公司发布了12个股权激励计划。

2021是“十四五”开局之年,中国资本市场步入高质量发展期。注册制的推进为上市公司股权激励发展提供了肥沃的土壤。制度层面的持续创新和突破,不仅体现了国家对于资本市场开放与国际接轨的信心和决心,同时也给企业实施股权激励注入了新动力。

2021年10月12日,国家税务总局在税总征科发〔2021〕69号推出15条新举措,其中第十条就是明确要加强股权激励个人所得税管理。反映了税务机关加强股权激励个人所得税管理、严格执行个人所得税有关政策的监管动向。

企业在实行股权激励中,员工往往以低价或无偿取得企业股权或现金利益。对于该部分折价,实质上是企业给员工发放的现金或权益形式的激励收益,应在员工取得时计算纳税,这也是国际上的通行做法。根据现行相关政策文件,股权激励个税政策从主体划分可以分为非上市公司股权激励个人所得税政策以及上市公司股权激励个人所得税政策,本文将重点分析非上市企业股权激励个人所得税政策以及要点问题,为股权激励的实施者以及激励对象提供全面的政策参考。

二、股权激励的主要形式

三、纳税义务发生时间与税务处理

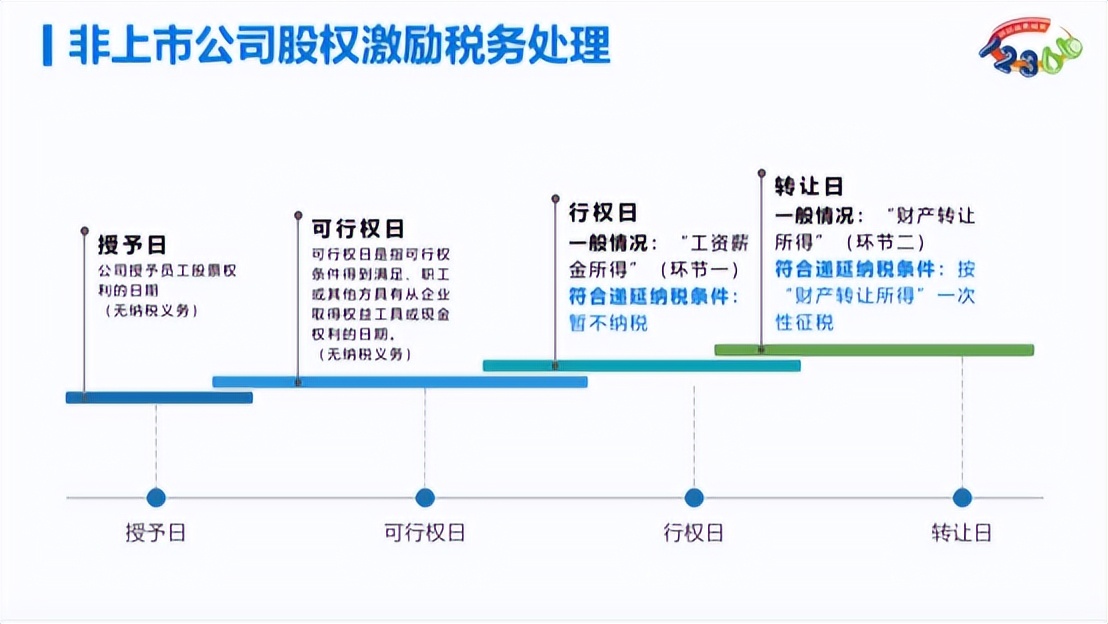

1、授予

公司在授予员工期权到员工可行权但还未行权期间,由于员工并未取得实际收益,因而通常不会产生个人所得税的纳税义务。

(图片来源:广东省税务局纳税人学堂《股权激励个人所得税政策讲解》

2、行权

而在行权时,员工被认为实际取得以现金或权益形式的激励收益。此时,应按照行权时股权的公平市场价格与员工为取得相应股权的实际购买价之间差额,适用员工“工资、薪金所得”应税项目,按照3%至45%七级超额累进税率计算缴纳个人所得税,不同情形下“公平市场价格”的确定方法也有所区别。

政策依据:《财政部 国家税务总局关于个人股票期权所得征收个人所得税问题的通知》财税〔2005〕35号

在符合特定条件的情况下,员工在期权行权或限制性股权解禁时暂不按照“工资、薪金所得”缴纳个人所得税,而是递延至未来股权转让时,按照股权转让收入减除取得股权相应成本及合理税费后的差额,适用“财产转让所得”,按照20%的税率计算缴纳个人所得税。该递延纳税政策也是对于非上市公司最主要的优惠政策。

政策依据:《财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》财税〔2016〕101号

(1)需同时满足的递延纳税7个条件

1)适用范围:属于境内居民企业的股权激励计划。

2)股权激励计划

.须经公司董事会、股东(大)会审议通过;

.未设股东(大)会的国有单位,经上级主管部门审核批准;

.计划中应列明激励目的、对象、标的、有效期、各类价格的确定方法、激励对象获取权益的条件、程序等。

3)激励标的

.必须是境内居民企业的本公司股权;

.来源:增发、大股东直接让渡、法律法规允许的其他合理方式;

.例外情形:股权奖励标的除本公司股权外,也可以是技术成果投资入股到其他境内居民企业所取得的股权。

4)激励对象

.必须是经公司董事会或股东(大)会决定的技术骨干和高级管理人员;

.人数累计不得超过本公司最近6个月在职职工平均人数的30%。在职职工人数按照股票(权)期权行权、限制性股票解禁、股权奖励获得之上月起前6个月“工资、薪金所得" 项目全员全额扣缴明细申报的平均人数确定。

5)持有期限(下述时间条件须在股权激励计划中列明)

.股票(权)期权:自授予日持有满3年+自行权日持有满1年

.限制性股票:自授予日持有满3年+解禁后持有满1年

.股权奖励:自获得奖励之日起持有满3年

6)股票(权)期权行权期限:自授予日至行权日的时间不得超过10年。

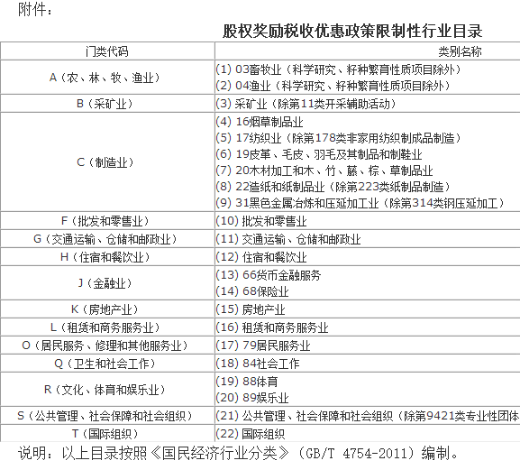

7)股权奖励行业限制

.只有股权奖励这一激励形式有此限制;

.实施股权奖励公司及奖励股权标的公司所属行业均不属于《股权奖励税收优惠政策限制性行业目录》范围;

(联系:股权奖励标的可以是本公司或技术成果投资入股到其他境内居民企业所取得的股权)

.公司所属行业按公司上一纳税年度主营业务收入占比最高的行业确定。

(2)不符合递延纳税条件的情形

1)股权激励本身不符合上述1-7条件,又或未在激励计划中列明上述条件;

2)未向主管税务机关进行备案;

3)股权激励实为现金形式,如股票增值权、虚拟股票、分红权;

如发生以上不符合递延纳税条件的情况,应在获得股票(权)时,对实际出资额低于公平市场价格的差额,适用"工资薪金所得" 计算缴纳个人所得税。

(2)递延纳税的其他规定

1)如企业在享受递延纳税政策期间公司情况发生变化,不再符合4-6条件时,后续实施过程中,需要在情况发生变化之次月15日内开始计算纳税。

2)递延纳税期间股权发生变化

个人在递延纳税期满前转让股权时,由于个人已经获得了现金收入,则不得再享受递延纳税政策,需按照相关规定正常缴纳;若转让股权中部分为非递延纳税股权,则视同享受递延纳税优惠的股权优先转让;若转让股权为多次取得的股权,递延纳税的股权成本需按照加权平均法计算,且不得与其他方式取得的股权成本合并计算。

3)个人取得股权后,在享受递延纳税政策期间,所在非上市企业在境内上市的情形,由于个人取得该股权时仍为非上市企业且已享受递延纳税政策,在处置上述递延纳税股权时,则不能享受“境内上市公司股票转让所得暂不征收个人所得税”的优惠政策,需按照现行限售股有关征税规定执行。

政策依据:《财政部 国家税务总局关于个人股票期权所得征收个人所得税问题的通知》财税〔2005〕35号

4)个人持有非上市企业递延纳税的股权期间,企业通过未分配利润转增股本的,因该股权产生的转增股本收入应当在当期纳税。

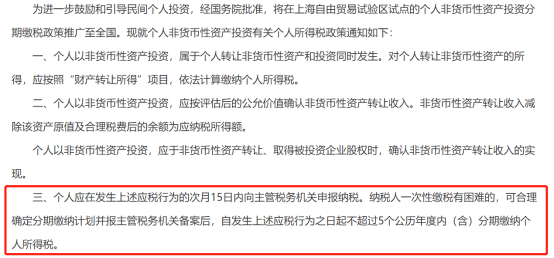

5)个人持有非上市企业递延纳税的股权期间,以该递延纳税的股权在对外进行非货币性资产投资的,应当在当期纳税,且不得享受非货币性资产对外投资税收优惠。

政策依据:财政部 国家税务总局关于个人非货币性资产投资有关个人所得税政策的通知(财税〔2015〕41号)

值得一提的是,境外架构下授予的期权、限制性股票均需要在行权时点或解限时点适用“工资、薪金所得”应税项目,按照3%至45%七级超额累进税率计算缴纳,一定不适用101号文的递延纳税规则。

3、收益

无论是否享受递延纳税政策,非上市公司向激励对象分配股息、红利时,激励对象应就其取得的股息、红利,适用“利息、股息、红利所得”应税项目,按照20%的税率计缴个人所得税。

政策依据:《财政部 国家税务总局关于个人股票期权所得征收个人所得税问题的通知》财税〔2005〕35号

4、转让

在行权之后,未来员工转让股权时,原则上按照“财产转让所得”适用20%的税率计算缴纳。此外,如果通过员工持股平台持有公司股权,未来减持时或适用合伙企业“生产经营所得”,按照5%至35%五级超额累进税率计算缴纳(详见下文)。

股权处置时股权取得的成本根据不同股权激励形式亦有所不同,如转让股权为股票(权)期权,则应按股权激励的行权价格来确定股权取得成本;如转让股权为限制性股票,则应按照实际出资额来确定股权取得成本;若是以股权奖励形式取得的,是为企业无偿授予员工,则股权取得成本为零。

四、间接参与股权激励税务处理

1、员工通过有限责任公司间接参与

员工通过有限责任公司持股平台持有非上市企业股权的,在持有股权期间,非上市企业向有限责任公司持股平台分配股息、红利时,持股平台通常无需就该等收入缴纳企业所得税。但持股平台继续向员工分配股息、红利时,员工应就其通过持股平台取得的股息、红利,适用“利息、股息、红利所得”应税项目,按照20%的税率计缴个人所得税。

员工在持股平台转让其持有的非上市企业股权时,持股平台就其取得的股权转让收入,通常按照25%的税率计算缴纳企业所得税。当持股平台继续向员工分配股息、红利时,员工应就其通过持股平台取得的股息、红利,适用“利息、股息、红利所得”应税项目,按照20%的税率计缴个人所得税。

如员工通过转让其持有的有限责任公司股权的方式退出持股平台,则应按照股权转让收入减除股权取得成本以及合理税费后的差额,适用“财产转让所得”项目,按照20%的税率计算缴纳个人所得税。

2、员工通过有限合伙企业间接参与

合伙企业以每一个合伙人为纳税义务人。员工作为有限合伙企业的自然人,应就其通过合伙企业取得的所得缴纳个人所得税。在持有非上市企业股权期间,如发生非上市企业分配股息、红利的情形,则员工就其通过持股平台取得的股息、红利,适用“利息、股息、红利所得”应税项目,按照20%的税率计缴个人所得税。

在持股平台转让其持有的非上市企业股权时,员工通过持股平台取得的股权转让所得,通常应当被视为其取得的合伙企业生产经营所得,适用“生产经营所得”应税项目,按照5%至35%的五级超额累进税率计缴个人所得税。

如员工通过转让其持有的有限合伙企业财产份额的方式退出持股平台,则应按照财产份额转让收入减除财产份额取得成本以及合理税费后的差额,适用“财产转让所得”项目,按照20%的税率计算缴纳个人所得税。

五、总结

通常而言,股权激励是一种通过经营管理层获得公司股权的形式,使他们能够以股东的身份参与企业决策、分享利润、承担风险,从而勤勉尽责地为公司长期发展服务的一种激励方法。对于上市企业和非上市企业而言,都可以根据自身情况适用激励形式实施股权激励,此间需要特别考虑涉税方面尤其个税问题,以确保股权激励计划在管理、财务和税务上都能做到合法合规有效。

下期我们讲上市企业股权激励个人所得税政策以及要点问题,记得关注。

发表评论 取消回复