《港湾商业观察》喻梦婷

提起火锅,最容易使人联想到的还是川渝火锅,热气腾腾的红油伴随着全国统一的毛肚七上八下涮法,辣油的香气彷佛已经隔着屏幕扑面而来。

与其媲美的还有“粤式火锅”清汤的香甜气息。从小清新粥水火锅、椰子鸡、猪肚鸡,到广东每家必备的煲汤锅熬的老火靓汤,再到口味重一点沙爹火锅、炭炉羊腩煲。可见,粤式火锅的门道也是百花齐放。

近日,主打猪肚鸡的捞王(上海)餐饮管理有限公司(以下简称,捞王)头顶“粤式火锅第一股”的称号二度递表港交所。

紧随海底捞(06862.HK)与呷哺呷哺(00520.HK)其后,捞王为火锅资本市场的盛宴添砖加瓦。但面对自身的盈利能力下滑以及食品安全问题待解的现状,捞王的上市之路能否顺利呢?

疫情冲击下,有所失落的火锅市场

捞王的锅物料理胡椒猪肚鸡,汤底有着浓郁的药材味和胡椒香气,在传说中被称为“凤凰投胎”。

按照捞王的说法,捞王致力于为餐厅顾客提供美妙独特的火锅体验,如同欣赏节奏变换的火锅协奏曲—捞王锅物协奏曲,由快板到行板再到急板,在此期间餐厅顾客成为了听众。

事实上,这节奏变换的乐章也体现在了火锅行业,自从疫情以来,火锅行业的日子似乎不太美妙。

3月23日,海底捞公布2021年业绩报告。2021年,海底捞实现营收411.12亿元,同比增长43.68%;归属上市公司股东的净亏损为41.63亿元,由盈转亏,2020年同期净利润为3.09亿元。

3月28日,呷哺呷哺发布2021年业绩报告称,2021年收入61.47亿元,同比增长12.7%;净亏损约2.93亿元,2020年归母净利润为183.7万元,亏损同比扩大163.8%。据悉,这是呷哺呷哺自2014年上市以来首次年度亏损。

实际上,自去年下半年以来,围绕着海底捞及呷哺呷哺此起彼伏的关店潮已然引发市场较大关注。而且显而易见的是,今年以来,疫情在多地的持续冲击下,或将令今年更加雪上加霜。而即便是身处在这样的大环境下,捞王还是义无反顾地向港交所递交了招股书。

2021年9月1日,捞王首度递交招股书。二度冲刺上市阶段的捞王,业绩情况到底如何呢?

招股书显示,捞王2019—2021年营收分别为10.95亿元、11.25亿元和13.00亿元;比起相对稳定的营收,其年内利润显得异常跳跃,同期净利润分别为7991.5万元、6744.1万元、1396万元。除此之外,捞王的餐厅日均销售额数量由2019年的3.61万元下跌至2021年的2.73万元。

不难看出,无论是净利润,还是日均销售额,捞王都跌幅较大。针对这增收不增利的情况,捞王表示,主要是由于疫情导致纯利的减少。

著名经济学家宋清辉对《港湾商业观察》表示,增收不增利在一定程度上意味着公司核心竞争力不足,在此背景下,若捞王上市成功,或会对其自身的股价造成一定的影响。针对此种情况,捞王将来或会采取产品提价等方式加以改善。

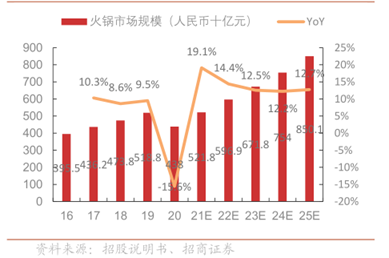

市场前景或许有所乐观。根据招商证券报告显示,弗若斯特沙利文预测火锅餐厅市场总收入将以14.2%的复合年增长率于2025年达到人民币8501亿元,高于同期整个中餐市场的复合年增长率13.3%,成为中餐市场中增长最快的细分市场之一。

翻天率大幅下降,拿什么提振?

值得一提的是,火锅行业的不景气不仅仅体现在头部企业的股价上,也体现在误判形势错误押注未达到预期。

而后,海底捞创始人张勇在2021年6月的股东大会上表示:“我对趋势的判断错了,去年(2020年)6月我进一步作出扩店的计划,现在看确实是盲目自信。”

客观来说,从疫情反复角度,2022年要远比2021年更为复杂,尤其是2、3月份,从深圳,到吉林,再到上海,全国多地情况受奥密克戎影响颇大。即便是有海底捞们的前车之鉴,捞王也依旧在招股书中表示2022年、2023年以及2024年分别开设44家、60家及80家餐厅。

事实上,捞王在往期的新开餐厅中,并未取得良好的业绩。

招股书显示,于往绩记录期间,共开设了84间新捞王锅物料理餐厅(包括一间于往绩记录期间重开的捞王锅物料理餐厅),其中48间出现累计亏损。这48间出现累计亏损的餐厅中,35间尚未实现现金投资回报,其中16间餐厅尚未实现首次盈亏平衡。

宋清辉表示,“在奥密克戎全球传播迅速,我国多地加强防疫的大环境之下,显而易见,捞王的扩张计划或将面临着较大投资风险,同时这样大量的扩张门店数量也显得不合理。在我国疫情防控大形势依然严峻的情况下,选择此时扩张对捞王自身发展不利。目前,应精耕细作已有的门店,待疫情缓和之后再做稳步扩张打算不迟。”

除此之外,《港湾商业观察》对比捞王翻台率发现,同为餐饮行业的太二酸菜鱼在2019年、2020年和2021年的翻台率分别为4.8、3.8、3.4;海底捞为4.8、3.5和3。绿茶2019年、2020年和2021年截至9月30日的翻台率分别为3.34、2.62、3.32。

2019年、2020年以及2021年,捞王的翻台率分别为3.0、2.5、2.3。不过,捞王部分门店翻台率要好于整体。招股书显示,捞王在深圳开设的捞王锅物料理门店,2019年、2020年以及2021年平均翻台率为3.74、3.25以及2.83。

然而,近三年整体翻台率从3.0下降到2.3,作为餐饮行业最重要的盈利指标之一,这无疑凸显了捞王的经营窘境。

《港湾商业观察》就是否有相应计划提升自身翻台率,开店节奏及步伐询问捞王,未能获得回应。

“捞王的翻台率相对不高,可能与疫情导致社会消费力下降等因素有关,此举或会成为公司发展中的较大风险。翻台率对一家餐饮企业来说意义重大,事关公司长远发展。未来,捞王可以依靠在深圳多开店提升翻台率,但具体效果如何尚待进一步观察。”宋清辉表示。

屡屡被罚,食品安全与经营环境亟待提升

作为餐饮类企业,食品安全历来是重中之重。捞王在招股书中也表示了对于食品安全问题的重视,据悉,捞王超过80%的门店取得了食品安全A级评级,远高于10%的行业水平。

然而, 2018年10月,捞王(上海)餐饮管理有限公司瑞虹路店现场制作的“酥脆老油条”被监督采样,样品中硫酸铝钾的含量超过限量标准。之后的复检报告显示,样品中铝的残留量依然超过GB2760-2014《食品添加剂使用标准》允许的限量值,被判定为不合格产品。

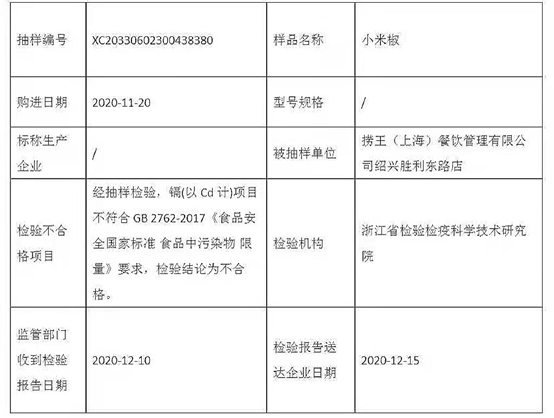

2019年捞王(上海)餐饮管理有限公司杭州江汉路店销售的1批次老豆腐山梨酸及其钾盐(以山梨酸计)不合格。2020年12月,捞王小米椒被检验出其中镉(以Cd计)项目不符合GB 2762-2017《食品安全国家标准食品中污染物限量》要求,检验结论为不合格。

企查查显示,捞王(上海)餐饮管理有限公司延安路店从2017年到2021年,存在6次被罚,最新的是2021年11月3日,该店未履行生活垃圾分类投放管理责任;捞王(上海)餐饮管理有限公司真北店在2019年12月11日,被上海市普陀区市场监督管理局抽查为“较差”;2020年5月15日,深圳市市场监督管理局抽查捞王深圳平安金融中心店,也发现问题。

另外,《港湾商业观察》翻阅黑猫投诉发现,关于捞王的投诉,在2019-2021年时,投诉较少,间隔时间较长,但2022年开始,投诉时而较密。详细来看,投诉问题大多集中在食品安全以及服务态度上,有消费者表示,吃出头发、钢丝球、鸭血出现质量问题;也有消费者表示吃完上吐下泻被诊断出肠胃炎。

疫情反复之下,餐饮业直接承压,资本市场大打折扣,大环境不佳时,捞王仍一再冲刺上市,由此可见决心之强。然而,从盈利能力来看,捞王如何提振自身低迷不佳的现状,这显然尤其重要。更为关键也是立身之本在于,捞王还需要真正重视食品安全以及自身经营环境合规。(港湾财经出品)

发表评论 取消回复