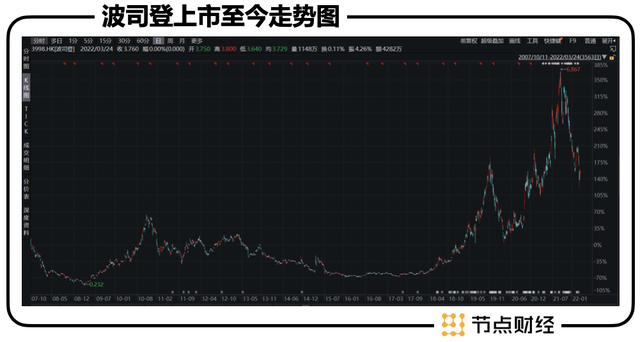

冬天绝对是波司登的主战场,大雪纷飞中谁不需要一件羽绒服?理论上讲,波司登的股价应该与温度变化成反比。然而其资本市场走势却颇为迷惑,“羽绒”并没给翘首以待冬天的股民带来温暖,反而是雪上加霜。

春夏的波司登乘风而起,秋冬的羽绒服乘霜而落。波司登经历了什么?

/ 01 /

多元化之路难行,业绩遇险

凭借羽绒服,波司登早已家喻户晓。作为改革开放初期成立的民族品牌,至今已有46年的发展历程。在创立之初还是以羽绒服贴牌加工为主。1994年,波司登作为品牌正式问世。创始人高德康凭借其对市场的敏感度、对技艺的专业度、和对魁克战略收购的远见性以及出色的营销:助力中国登山队登顶珠峰,国家科考队考察南北极,波司登得已节节攀升。

随着更多的品牌涌入羽绒服赛道,市场竞争愈发激烈,在此节点上,波司登迈开了多元化战略的第一步。除了针对中高端市场的“波司登”外,波司登还拥有了运动羽绒服“雪中飞”;针对中低端的康博和冰洁。

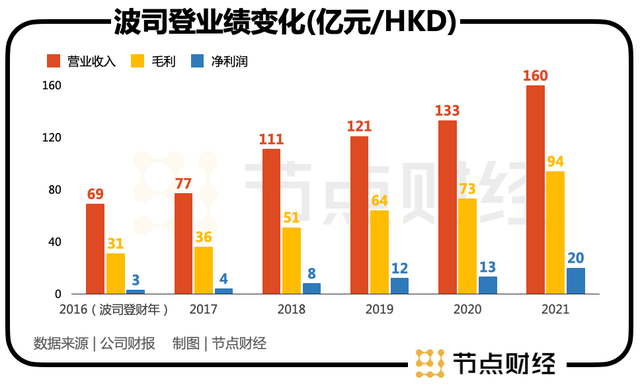

在那个羽绒服尚未普及的时代,波司登已然打开了国民度,稳坐羽绒服第一的宝座。2006财年(财年起止时间上年4-1~本年3-31)营业收入已经达到36.39亿元(本文财务数据单位皆为港币),同比增长47.35%;扣非归母净利润已经达到4.37亿元,同比增长85.20%。

迈出多元化的第一步让波司登尝到了甜头,而后波司登又向着休闲男装、休闲女装、保暖内衣、羊绒、童装等多品类迈出了第二步,并不断拓展国际化业务,同时还进行房地产、商业零售等资本运作,但仍然以羽绒服业务为主,到2008年,波司登羽绒服营业收入仍然占比88.16%。

受金融危机影响,2008财年波司登营收出现负增长-6.89%,并且在2009年报报告期愈演愈烈,营收同比-19.06%,扣非归母净利润同比更是从2008年的75.99%降至-33.86%。除了国际金融危机,这次波司登还将营收净利双双下降的“罪魁祸首”锁定在了过度依赖羽绒服上。

如此,波司登的多元化的第三步“四季化、多品牌化、国际化”战略正式登场。波司登计划通过并购,加大力度发展波司登的四季业务,减轻对羽绒服的依赖,转变消费者对波司登固有印象,转型成为综合性服务品牌经营商。

但波司登的荣光并没有向着预想的方向前进。2012-2016年迎来了波司登的至暗时刻,2012年营收增速开始放缓,2014年同比增速降到了-11.63%,而后连降三年,净利润也从2012年的17.72亿元跌到了2015年的1.67亿元,同比增速-80.97%。

决定资本市场走势的都是聪明钱,完美的向我们呈现了波司登多元化道路的几个转折点,08年国际金融危机引发的业绩下降、而后几年的转型收获以及13年以后的至暗时刻,这一波操作直接将波司登的股价推至冰点,在五毛左右徘徊了两年。

实体经济与资本市场的高度一致,似乎都在推动着波司登的再一次转型。

/ 02 /

回归主航道,业绩回暖

“血的教训”似乎告诉波司登,多元化这条路暂时还走不通。波司登多元化道路中存在什么问题?

2012年左右服装行业的一个关键变化是,消费场景开始出现大方向的转变,电商的兴起,双十一的推出,不断刺激消费者的消费习惯从线下转向线上。在这个背景下,传统服装企业纷纷陷入了危机,据悉,2014仅上半年,七匹狼便关闭了347家。而与此形成强烈对比的是,同年的波司登在全国范围内开了2560家店,随即陷入“重资产困境”。

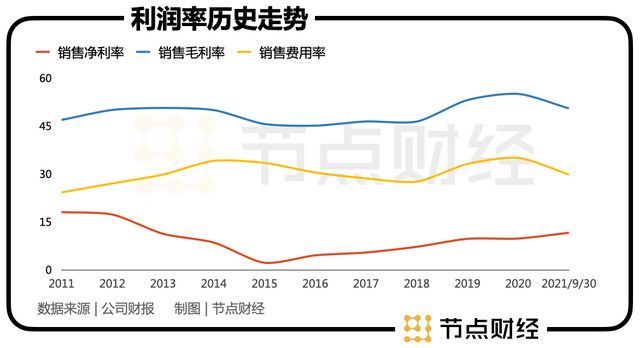

从波司登利润率历史走势情况可以明显的注意到2013、2014财年在销售毛利率基本稳定的基础上,销售净利率急剧下降,这主要由于销售费用率的上升。而到了2015财年,成本率上升叠加销售费用率居高不下,进一步压榨了净利率,出现了2.19%的最低谷。

而从主营业务收入来看,波司登在此期间,虽然非羽绒服业务贡献比重有所抬升,但事实上羽绒服、非羽绒服业务绝对值分别遭受了大幅下滑,直到2017年才开始有好转迹象。

多元化业务的不顺利也与波司登的传统业务羽绒服有关,在波司登还没有丰足其产品设计能力之时,如果简单从羽绒服平行进行品类扩展至女装等方面,那么设计劣势变会被放大。由于羽绒服耐寒的特性,消费者可能会包容其设计缺陷,而对于主要追求设计感的女装而言,消费者则很难为其买单。届时的波司登品牌也很难与时装画上等号,并不具备消费者心智。

波司登开始了反季节抛售与关店自救。门店数量从2013年的13000降到了2017年的4292家;库存从2014年的26亿元降到了2017年的16亿元。

并在2017年进行战略转换。一面进行品牌升级,解决品牌老化的问题,提升中高端定位;一面以“聚焦主航道,聚焦主品牌”为战略核心,回归核心优势羽绒服。

为了彰显其品牌年轻化的决心,波司登连商标都换了,营销也紧跟时代,向年轻人喜欢的新媒体倾斜,踏足抖音、小红书等新渠道,并且开展跨界合作,比如波司登迪士尼系列羽绒服。

为了在功能性之余增强时尚的概念,一方面,与时尚概念深度绑定的流量明星杨幂、肖战等合作带货,改善品牌印象;另一方面登上国际秀场,亮相各大时装周,甚至与爱马仕Jean Paul Gaultier合作推出了高定羽绒服,打开了国产羽绒服的天花板。并且敲定了包括传奇、登封、征服者、泡芙等多主题分类。

从利润率历史走势图可以看到,战略转换之后,波司登的销售净利率开始回暖;营业收入、毛利、净利润也均呈现回升趋势,可见波司登的回归之战打得还不错。

/ 03 /

市值遇冷

战略升级或需再度思考

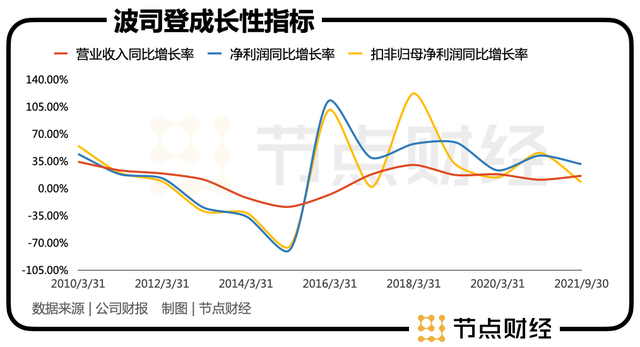

新战略实行的前两三年,波司登一改之前颓势,大有东山再起之势,2018财年营收同比+30%,扣非归母净利润+122%,然而从图中可以看到在低基数影响被剥离之后,后几年的业绩增速又降了下来。市值遇冷,背后反映的是市场对业绩成长性的担忧。

或许会说淡季不淡,但聚焦半年报的业绩,波司登也出现增长乏力的迹象,2017~2020中报波司登归母扣非净利润的增速分别为41.05%、27.11%、55.64%、29.98%,去年跌到个位数的增速容不得资本不多想。波司登是不是又该思考战略升级了?

随着“聚焦主航道,聚焦主品牌”的战略方针的实施确实助推了其旺季的表现,但淡季惨淡的局面依然没有改变。2018财年至2021财年,波司登的多元化服装业务和女装业务占比分别从12.83%、12.99%,降到了1.07%、7%。

波司登是不是又回到了被季节左右的老路上?并没完全,虽然非羽绒服业务的权重下降了,但并不是没有发展。

拿女装来讲,主要分布在四个品牌,定位更清晰、资源更集中。产品设计加强了对女装时尚、高端、舒适、个性化的定位的深化。2021财年的减速从2020年-18.24%降到-3.67%,2021-3-31至2021-09-30的中报则增速开始转正0.95%。

包括男装、校服在内的多元化服装,虽然占比更低,但是营收也有提升,2019~2021财年的营收增长分别为-86.32%、-46.25%、72.69%,2021-09-30的中报则增长129.24%,多元化服装虽然缩编,但质量上升了,品牌及营销策略都有成效。

一方面羽绒服领域竞争愈发激烈,波司登处在四面夹击的位置。国际羽绒大牌的压制、新锐设计品牌的涌入、以及传统羽绒服、奢侈品牌、四季服饰、设计师品牌的左右夹击,无疑增加了波司登的可替代性。另一方面,羽绒服过度依赖冬天的属性,很容易发生“鸡蛋装在一个篮子里”的故事。

总结过往波司登四季化多元化战略的失败教训,一是在于消费者对波司登的固有印象,一是在于波司登设计较弱的劣势被凸显了。而经过波司登这几年的年轻化、时尚化探索洗礼,设计能力已经逐渐跟上,逐渐摆脱了款式老套的惯式,这为未来波司登的四季化探索奠定了基础。

多元化产生的子品牌未有多大起色的问题之一在于,没有做好品牌间消费者的移植,或者说没有从以固有消费群体为出发点来扩展多元化,这样容易造成前期积累的消费者资源的浪费,而重新开发新客户,建立消费者粘性的过程投入大且成效也未必好。

只有通过抬升品牌形象,潜移默化影响消费者心智,可获取更高的毛利。虽然波司登已经通过设计、营销、渠道等方面的努力改善了其老化的形象,但距离高端化还有很多路要走,主品牌“波司登”的价位还比较多元,或在清理库存之后能更加明晰。

从单元到多元的反复试探,正是波司登曲折前进的过程,波司登能否抓住时代机遇,以更贴合的战略出现,我们拭目以待。

发表评论 取消回复