3月24日,海天味业发布了2021年财报,迎来了自身的“至暗时刻”。

根据财报显示,2021年海天味业营业收入250.04亿元,同比增长9.71%;净利润66.7亿元,同比增长4.18%。这两项数据也意味着海天味业结束了其营业收入与净利润双位数增长的趋势,创下了十年以来的增速新低。

财报发出后,二级市场25日、28日与29日连续三天股价下扬,截至29日收盘84.45元/股的价格,比起历史最高点168.12元/股的价格,几乎腰斩,市值缩水超3000亿元。

面对着股市与业绩增速的疲软,作为国内调味品行业的“老大哥”,海天味业又该如何自救、走出重围呢?

海天味业增速创十年新低,“酱油茅”为何失速?

从过往(2021前)5年内财报数据来看:2016年~2020年,海天味业的营收分别为124亿元、145亿元、170亿元、197亿元、227亿元,同比增长10.31%、17.06%、16.08%、16.22%、15.13%;净利润分别为28.43亿元、35.31亿元、43.64亿元、53.35亿元、64.02亿元,同比增长13.29%、24.21%、23.60%、22.64%、19.61%。

海天味业营收与净利润的增速可以说一向稳健,尤其是净利润过去几年大部分保持在20%以上,为何2021年瞬间“急刹车”,增速几乎斩去四分之三,降至4.18%。

或许,从天眼查APP所公示的2021年年报中,我们多多少少可以窥其一二,可以看到“经营情况讨论与分析”开篇的字里行间都充满着时运不济的惆怅与悲叹。当然,面对着增速失速,惆怅肯定是真的,被一一列举的“困境”也是真的。

消费需求疲软在这个新冠疫情处于常态化的“后疫情时代”,如若说哪些行业最受影响,依靠堂食与线下人流的餐饮业,或许会是首当其冲的那个。据公开数据,2021年餐饮收入46895亿元,相较于2019年几乎处于零增长的状态。

海天味业作为国内调味品的龙头企业,销售的主要渠道为零售及餐饮。受到疫情影响,餐饮消费不起来,对于酱油、耗油、调味酱等调味品的需求自然会疲软。

并且,酱油一直海天味业的核心产品,从2017年到2021年,其毛利占比都超过了海天味业所有产品总毛利的60%以上。

并且,当现代人们对于“健康”的追求越来越高,降盐降油的清淡口味成为趋势,使得家庭中对于酱油等传统基础调味品的需求大打折扣。根据国家统计局数据显示,中国人均酱油需求量从2015年的7.28kg,已经降至2020年的4.86kg。

原材料物料价格上涨我们知道利润=收入-成本费用,除去消费需求的疲软,原材料价格上涨带来的成分费用上涨,也是利润增速下滑中无法规避的问题。

海天味业的成本主要是酱油等调味品原材料与外包装,也就是大豆、白糖与玻璃等。然而,2021年,国内进口大豆均价上涨41%,可以说是对其有着不小的影响。

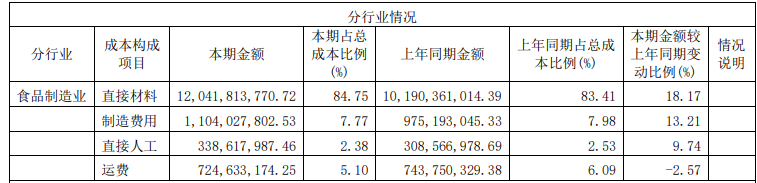

在财报中,2021年海天味业直接材料金额同比增长18.17%,也直观地展现了成本费用上涨的幅度已经是利润增速的4倍还多。

伴随着俄乌冲突所引发的全球能源与粮食危机,或许2022年,海天味业所需原材料的价格并不会下滑,反而会继续攀升,这也使得海天味业将面临着更大一轮的利润危机。

社区团购的挤压在社会环境与国际格局的影响外,社会零售业新渠道的出现,也无疑会对靠着传统零售渠道的海天味业进行着挤压。华西证券在研报中曾预期,2021年社区团购渠道将占到调味品总销售额的12.6%。

并且,在近期网经社所发布的《2021年度中国社区团购市场数据报告》显示,2021年中国社区团购交易规模达到1205.1亿元,可见其发展速度之快。

随着社区团购已经逐步成为了一个正常的销售渠道,面对渠道结构、消费方式等方面的趋势性不可逆的变化,海天味业不得不选择“加入”。毕竟,社区团购市场门槛较低,很多中小调味品牌想从中寻一个“突破口”。

但是,社区团购渠道所上架的产品,价格往往低于传统零售渠道的售价,这无疑拉低了商品价盘,也影响经销商的利益。哪怕海天去年6月,已经成了专门的部门去对接社区团购渠道,通过指定经销商并定制专门产品对社区团购供货,尽量做到互不干扰。

然而,对于已经趋于成熟的调味品市场,面对着人口红利消退导致的需求减退,市场就那么大,低价格所导致的就是低利润,从2021年海天线上销售利润下滑14.45%也可以看出。

此外,哪怕社区团购渠道属于单独“定制款”,也多多少少会波及传统渠道的利益,难以避免。随着社区团购进一步发展与扩张,未来这一影响也会随之加大。

破局之路:“扩张”能否换来“第二曲线”那么,海天味业面对着一重又一重的“困境”,又该如何“破局”,寻找增量呢?

作为60%营收都来自于餐饮渠道的海天来说,利用自身建立的渠道优势,去探寻有关餐饮方面的“第二增长曲线”,或许是最便捷的。对于餐饮业来说,所需要的除了调味料与生鲜材料,仅剩米、面、油等。

粮油食品类是中国居民需求量最大、最基础的必须消费品市场,据国家统计局数据显示,2020年,粮食、食品类消费品零售总额为15283亿元,同比增长9.9%,足以可见其市场容量的庞大。

在2021年,海天味业就开启了自身粮油市场的“扩张之路”,推出了“油司令”新品。毕竟,靠着公司在全国7430家的经销商数量,以及已经实现中国地级及以上城市100%的覆盖率,短期内足以让海天在粮油市场快速铺货。

然而,探寻新的增长曲线、开发新市场的同时,也将面临着新一轮的投入与新一轮的竞争。尤其是在已经有着代表人物的食用油市场,这些将海天在新市场中依靠渠道的优势能走多久陷入了未知。

首先,海天的粮油产品并不能使用“海天”的商标,启用了新商标“油司令”。这或许因为早期海天味业并没有涉足食用油行业的打算,使得在食用油领域的“海天”商标所有权归润心科技所有。

那么,无法直观依靠“海天”品牌的影响力,开辟一个新品牌,还是在有着行业巨头的赛道上,所投入推广营销资金不会是一个小数目。

其次,粮油行业的净利润并不高,更类似于“薄利多销”的路子。以食用油龙头金龙鱼为例,身为市占率第一的企业,2021年,营收规模超过2200亿元,净利率不到2%。并且,由于市场区域成熟与平稳,金龙鱼也在寻求新的增长点,想从“低净利率”向“高净利率”发展。

最先瞄准的就是海天味业所在的调味品赛道,2019年主打黑豆与无添加概念的丸庄酱油正式登陆市场,随后料酒、耗油等产品也逐渐进入市场。

两大行业巨头,为了扩张产品边际,相互偷家的行为,或许并不一定能带来“双赢”的局面,反而有可能使得调味品行业与粮油行业的界限被打破,进一步淘汰中小玩家,使得大玩家们陷入“囚徒困境”,令增收不增利的势头愈演愈烈。

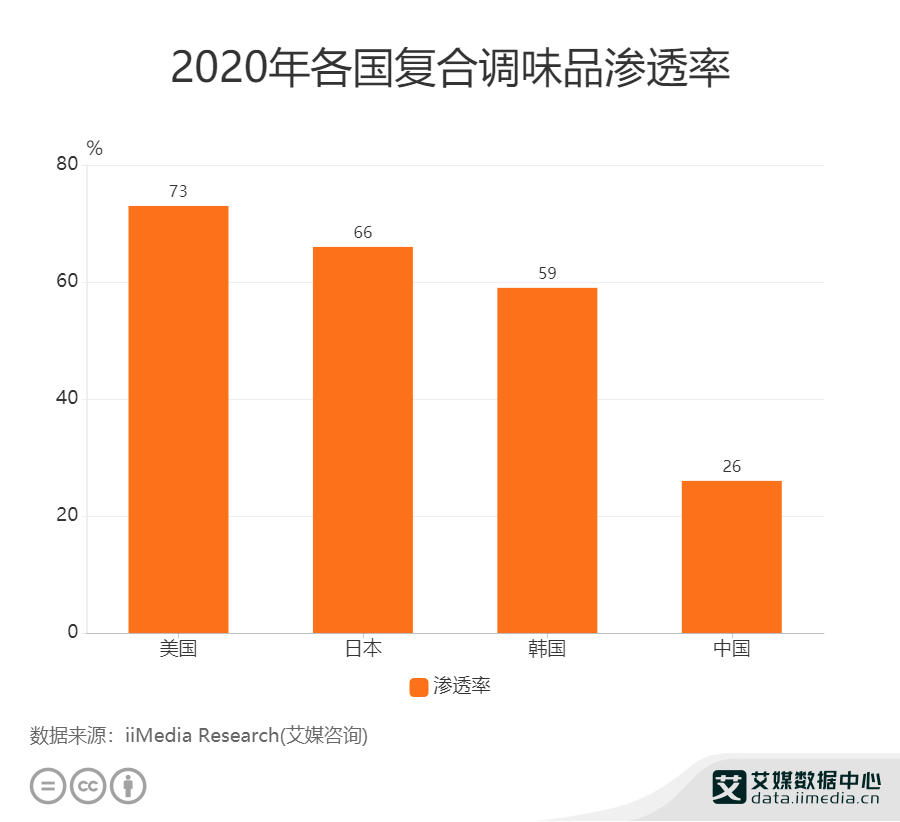

其实,作为调味品龙头的海天味业,向粮油赛道进发,或许不如继续深耕调味品行业,不过不是死磕酱油等基础调味品,在保全老业务的基准下,进一步探索市场有着更大的复合调味品。

据艾媒咨询数据显示,2020年,关于复合调味品渗透率,美国73%、日本66%、韩国59%,都远高于中国的26%,说明市场增长空间巨大。

毕竟,随着中国家庭人口数量的缩小,以及90后、00后作为“厨房小白”对于复合调味品需求较大,以及外卖行业导致餐饮行业追求“便捷”与“快速”,这都将带来巨大的市场增量。

由于复合调味品之间配方与研发成本的竞争壁垒,中国复合调味料综合大品类市场集中度较低,这也能让像是海天味业这种拥有着经济实力、研发能力、品牌力、强渠道、强供应链的大型企业快速发展。

虽然2021年海天味业的净利润与营收增速创下了十年来新低,但是海天的货币资金已经增至252.64亿元,为近十年来新高。所以说,无论未来驶向何方,面对着充足的现金流以及渠道上的优势,海天味业作为“后来者”,未必没有一战之力。

发表评论 取消回复