9月13日,中秋佳节,就在国内民众沉浸在一片节日的喜庆氛围、赏月观灯之时,港交所遭遇当头一棒。

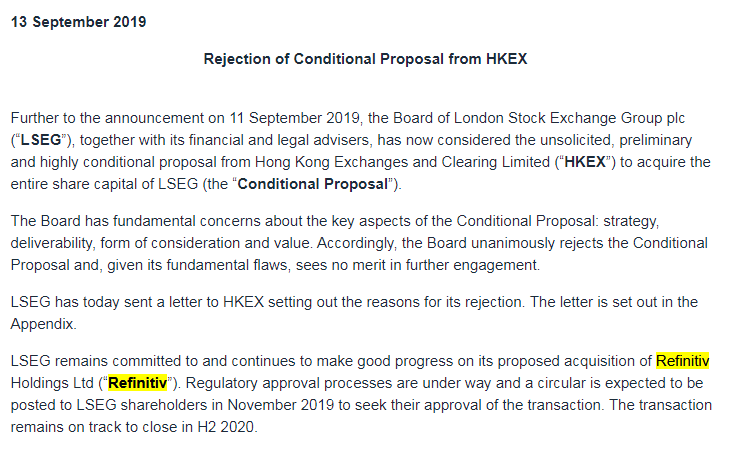

13日晚,伦敦证券交易所集团(London Stock Exchange Group plc,以下简称LSEG)在官网发布公告拒绝了香港交易所(00388.HK)316亿英镑(约合2804亿元人民币)的要约收购。

公告称,LSEG董事会一致否决了港交所的收购提议。此外,在给港交所主席史美伦和行政总裁李小加的信中,LSEG董事长Don Robert表示,对港交所在两天之内就公布这个未经事先沟通临时知会的要约感到“very surprised and disappointed”(非常吃惊和失望)。他称“非常重视”在中国巨大的业务机会和合作关系,“非常重视”与上海证券交易所的互惠合作伙伴关系,称上交所是LSEG拓展中国机会的优选(preferred)及直接的渠道。

最后,Don Robert透露,LSEG仍然致力于收购Refinitiv(路孚特),对Refinitiv的收购符合其业务的战略目标。目前,与Refinitiv的交易正在走监管流程,将在2020年下半年完成。

这份公告的发出等于直接完全否定了港交所的收购要约,拒绝信的内容也十分“刺耳”:港交所存在“根本缺陷”,没必要再进一步接洽,上交所是其与中国合作的首选。

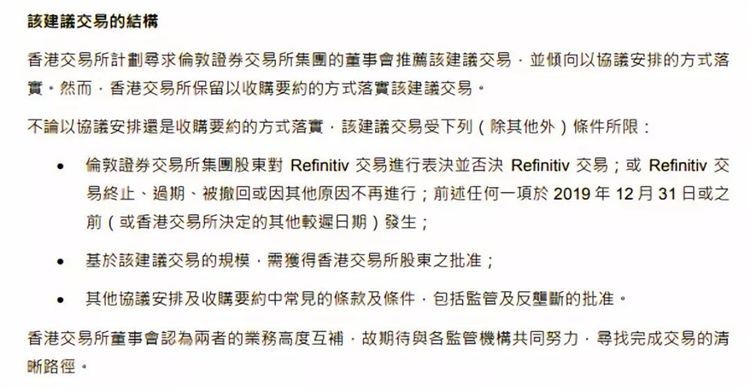

但港交所似乎并没有打算放弃,在LSEG公告之后随即声明,“感到失望,会继续接洽”,同时港交所坚持认为合并计划比LSEG收购Refinitiv的计划“更可取”。

值得注意的是,对于“Refinitiv”这家公司,LSEG及港交所双方已在11日和13日的公告中多次提到,LSEG表明一定会买下Refinitiv,而港交所则认为其对LSEG的收购受Refinitiv重大影响。

那么双方多次提到的“Refinitiv”到底是什么来历,LSEG为什么非要买下不可,而港交所为什么一定要认为LSEG收购Refinitiv不如跟自己合并呢?

路孚特的前世

Refinitiv(路孚特)原本是汤森路透(Thomson Reuters)旗下的金融与风险业务部门(Financial&Risk,F&R)。去年10月,黑石联合加拿大养老金计划投资委员会(CPPIB)和新加坡主权财富基金政府投资公司(GIC)组成财团收购了这一部门55%的股权,耗资170亿美元。这笔交易对F&R部门的整体估值为200亿美元。交易完成后,该部门成为独立公司,改名路孚特。

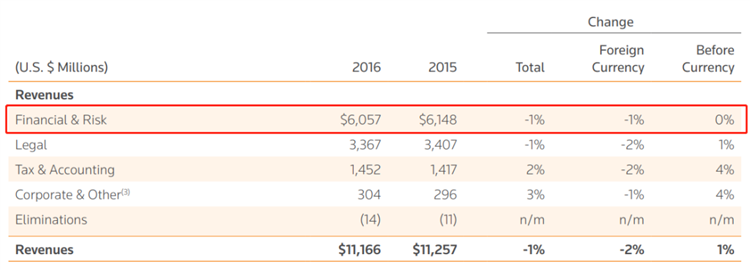

在成为“路孚特”之前,F&R部门曾是全球大众媒体及资讯提供商汤森路透的业务引擎。以2017年为例,当年汤森路透实现总营收113.33亿美元,旗下F&R部门营收61.12亿美元,占总营收比重为53.93%。由此可见F&R部门对于汤森路透的重要性,但就是这个中坚力量在近年却遭遇了营收增长停滞。

自2015年营收大幅下降后,F&R部门一直未能恢复元气。汤森路透年报显示,2014-2017年,F&R部门营收分别为65.34亿美元、61.48亿美元、60.57亿美元和61.12亿美元。虽然有价格上调以及全球交易规模增加等积极因素,但用户的一次性订阅、恢复性收入近年来都不及预期。

汤森路透F&R部门营收下滑

来源:汤森路透年报

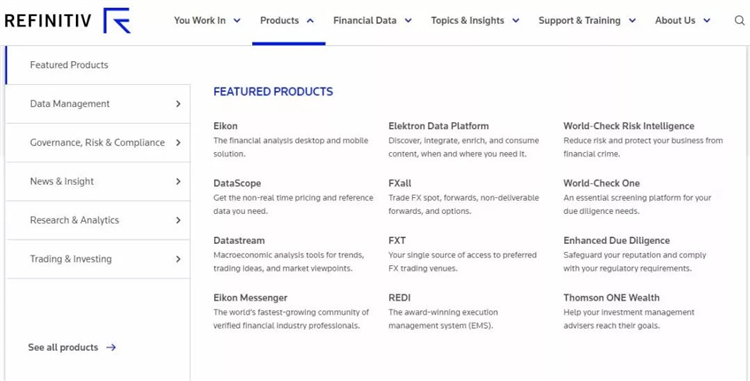

F&R业务部门的产品主要包括金融和风险管理两个子类别,金融旗下包含汤森路透的知名产品金融分析与交易软件Eikon和Eikon Messager、外汇交易平台FXall、金融时间序列数据库Datastream、交易管理平台REDI以及企业数据管理平台Elektron Data Platform。而风控业务旗下则包括了全球风险监测数据库World-Check、合规和检测工具Connected Risk以及Enhanced Due Diligence、KYC as a service、Compliance Learning和Regulatory Intelligence。

路孚特产品矩阵

产品是好产品,但是市场已经不再。

据美国信息行业市场研究机构Burton-Taylor International Consulting LLC的报告显示,2017年全球金融市场数据、分析和新闻支出增长3.6%,达到创纪录的285亿美元。与市场增长势头相背离的是,传统的金融市场数据巨头彭博、路透的份额却在下降。彭博社的市场份额从2016年的33.4%下降至2017年的33.2%,路透社的份额也从23.1%下降至22.5%。相比之下,规模较小的竞争对手Factset的市场份额从4.2%增至4.5%。

这一趋势表明,随着金融数据提供商的核心客户群——大型投资银行在持续的盈利压力下控制成本,类似彭博、汤森路透这样昂贵的台式终端设备的吸引力越来越小。

Burton-Taylor创始人兼董事总经理道格拉斯-泰勒表示,在金融市场数据行业,利润率的竞争绝对会更激烈,这对彭博社和汤森路透的核心业务构成了挑战。

陷入增长疲软的汤森路透引入黑石的投资,或许正是其寻求改变的开始。

黑石买了路孚特有什么用?

黑石作为一家有着“善意收购”名声、关注企业成长,同时关注长期投资的PE机构,汤森路透F&R部门面临的发展瓶颈正是黑石擅长的领域。

去年10月初,黑石财团完成对汤森路透F&R部门收购,组建新公司路孚特。随后,路孚特便宣布与微软达成合作,将其金融和市场数据整合到微软相应应用服务中,包括Microsoft Excel、MSN Money和Bing。

从拥有超过10亿用户的Excel开始,该协议将向使用这些应用程序的客户提供来自路孚特的全球金融市场数据。同时,根据协议,在1000多家出版商和3000个品牌的策展新闻外,微软新闻还将发布路孚特的金融数据,使用户能通过MSN.com、MSN Money app和其他微软产品来获取信息。

今年4月,路孚特持股51%的子公司、债券及衍生品交易平台Tradeweb在纳斯达克上市,交易首日大涨32%,此次发行共计融资11亿美元。目前其市值为104亿美元。

Tradeweb成立于1996年,是美国国债、衍生品以及ETF等产品的交易平台。2017年,Tradeweb成为第一个与中国外汇交易中心(CFETS)连接的离岸交易平台,成为离岸投资者进入“债券通”的主要交易界面。

随后在6月,路孚特又收购了投资管理系统专家AlphaDesk,并将后者的金融交易类单据管理系统(Order Management System,简称OMS)引入公司,与自身Eikon平台整合,提升买方投资组合管理和交易能力。

事实证明,在黑石的手上,路孚特的境况得到改善。据Pitchbook数据显示,2018财年路孚特实现营收63.2亿美元,同比增长3.4%。

路孚特的估值也一路水涨船高,达到270亿美元。据路透的报道,若LSEG成功收购路孚特,则黑石当初的投资,价值有望翻番。

LSEG为什么要买路孚特?交易真能成?

其实LSEG一直希望在竞争激烈的金融市场“有所作为”。

在新的竞争和计算机化交易中,证券交易所运营商来自股票买卖的收入面临越来越大的增长压力。从历史经验看,这会推动交易所收购竞争对手,以增加收入、降低成本。

于是就有了2016年LSEG和德意志交易所的140亿美元合并意图,两者希望打造世界上最大的交易所运营商。但是交易在2017年被欧盟委员会以涉嫌垄断为由否决。

虽然交易被否,但挑战依然在。LSEG继续寻找出路。

而收购路孚特就是LSEG旨在通过为投资者和公司提供数据服务来应对这一挑战的努力。2018年,LSEG的信息服务业务收入同比增长了9%,达到8.41亿英镑(10.4亿美元),这得益于其交易所交易基金产品的订阅更新率和数据销售的强劲增长。这一涨幅是LSEG传统资本市场业务的两倍多。

LSEG认为,收购路孚特将为整个伦敦证交所业务范围内的客户带来巨大的利益:扩大其数据和分销能力;使其在资产类别上的交易能力多样化;增加其全球足迹并深化客户。帮助LSEG、路孚特及其客户从未来数据和技术带来的增长机会中获益。两家公司的合并将创建一家领先的全球金融市场基础设施提供商,具有重要的多资产资本市场功能、领先的数据和分析业务以及广泛的交易后产品,为未来的深入发展做好准备。

按照收入计算,LSEG和路孚特合并后将是全球最大的上市金融市场基础设施提供商,2018年两者的总收入超过60亿英镑。

据报道,持有路孚特45%股份的汤森路透的董事会已经讨论了该交易,并表示支持。但是关于反垄断审查的担忧再一次摆在LSEG的面前。

路透引述消息人士的话称,欧洲和美国的反垄断监管机构预计将开始深入审查,审查期最长可达18个月。在欧盟,这项交易预计将进入第二阶段的调查,这是更为繁重的审查,仅用于对竞争有重大影响的交易。欧盟将仔细审查该交易是否会影响金融数据的价格。

同时,黑石手里持有的路孚特股份能不能出售也成了一个问题。

路透的报道称,黑石和其他投资者面临数个股份锁定期,第一个将持续到2022年,这取决于反垄断审查的时间长度。另外,对路孚特的投资于黑石而言具有战略价值,因此后者不会轻易出售,黑石将会持有至少三到四年。

由此看来,LSEG收购路孚特仍然面临着不确定性,但是由于港交所对LSEG发起的收购引起全球范围的普遍关注,这会不会对LSEG收购路孚特产生影响,最后LSEG会不会与港交所合并?我们拭目以待。

发表评论 取消回复