10月1日,智慧松德发布了发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案),拟以7.744亿元价格购买超业精密88%的股权并募集资金不超过4亿元,收购价格较标的净资产账面价值溢价162.90%。

根据上市公司与交易对方于2019 年9月27日签署的《发行股份及支付现金购买资产协议》,交易对方承诺,在2019年度、2020年度和2021年度超业精密可实现的归属于母公司所有者的净利润分别为:2019年度不低于6600万元,2020年度不低于7900万元,2021年度不低于9500万元。如本次交易未能于2019年12月31日前获得证监会审核通过,则业绩承诺期顺延到2022年,而2022年度承诺净利润将不低于10700万元。

在并购草案中,智慧松德乐观表示,本次交易完成后,上市公司将融合其与超业精密的工程设计和设备研发能力,延伸专用设备制造业产业链,通过整合两者的技术优势和规模效应,将有利于上市公司优化业务布局,增强上市公司盈利能力,提升上市公司抗风险能力。

然而在梳理智慧松德以往的并购历史后,《红周刊》记者发现这个乐观恐大打折扣,因智慧松德频繁的并购背后,“踩雷”概率并不低,为此还遭到过深交所的问询。如今,对于超业精密的并购,智慧松德能否避免此前的失误呢?

并购多次“踩雷”

Wind显示,自2014年起,智慧松德就积极启动并购动作,先后将浙江福欣德、富江机械等一系列公司揽于麾下。

在2014年8月,智慧松德以现金2.5亿元、股份对价7.3亿元购买了大宇精雕100%股权,交易价合计为9.8亿元,评估增值率达590.55%。如此高溢价收购的背后是标的公司的高业绩承诺:2014至2016年度大宇精雕的扣非净利润分别不低于8390万元、10810万元和12000万元。事实上,大宇精雕也如约完成了这份对赌协议,不过让人遗憾的是,2018年的大宇精雕的业绩却突然“变脸”了,营业收入和净利润分别同比下降41.59%和74.72%,这让智慧松德很受伤,进而使得智慧松德直接计提商誉减值准备6.18亿元,导致当年财报账面巨亏8.34亿元。

除此之外,智慧松德还“踩雷”了莱恩精机。2015年6月,智慧松德以5000万元对莱恩精机增资,增资后智慧松德持有莱恩精机20%股权。在该增资协议中,莱恩精机原股东畅志军承诺,2015~2017年莱恩精机的净利润分别不低于1000万元、2000万元、3000万元,若未完成,则畅志军应选择股权补偿或现金补偿方式对公司进行业绩补偿。

可结果却是,莱恩精机不仅没有完成业绩承诺,反而出现连年亏损,三年累计亏损1000多万元。对此,智慧松德要求畅志军按照协议要求进行赔偿,但遭到了拒绝。就目前智慧松德发布的公告来看,该事宜并没有获得顺利解决。

如今,针对超业精密高溢价并购,虽然仍有业绩承诺保障,而超业精密报告期内(2016~2018年)的业绩也在持续增长(净利润分别为2345.18万元、4763.11万元和4969.02万元),但需要注意的是,大客户依赖症却是超业精密绕不过去的坎。报告期内,超业精密对前五大客户销售额占主营业务收入比例分别高达93.38%、92.92%和94.73%。公司经营上如此的高度依赖大客户情况,意味着一旦主要客户的生产经营发生重大不利变化,或者主要客户订单大量减少,则会直接拖累企业的经营业绩表现,进而也很难保障业绩承诺实现,而即便实现,也不排除可能会发生如当年收购大宇精雕几年后出现的情况,即业绩变脸带来的商誉大幅计提。

因此,对于一家存在严重依赖大客户的企业,智慧松德在收购时还是需要多加慎重,多准备些保障措施,以维护上市公司和二级市场普通投资者利益。

智慧松德营收数据不合理

或受以往并购失利的影响,智慧松德自身经营表现亦不太理想,上市,9年时间,有6年出现了营收下滑,特别是最近三年(2017~2019年上半年),不仅营业收入分别同比下降了14.41%、44.06%和44.64%,实现归母净利润也同比下降了9.7%、1341.37%和83.63%。更为重要的是,上市9年以来,智慧松德经营活动产生的现金流量净额有8年为负值,可见其造血能力严重不足,而正因造血能力偏弱,其资产负债率也由期初的28.37%上升至最新的55.92%。这也为什么是本次交易草案中,公司还要拟募集配套资金不超过4亿元的理由,目的不仅用于支付本次交易现金对价和中介机构费用,还用于补充上市公司流动资金和偿还债务。

然而让人诧异的是,在这持续表示不振的营收数据中,《红周刊》记者核算近几年智慧松德营收方面数据,发现若从财务勾稽关系角度考虑,上市公司竟然还有营收虚增的可能性。

以2017年为例,当年智慧松德实现营业收入为62680.83万元,考虑到17%增值税率影响,由此可推算出当年的含税营收大致为73336.57万元。当年“销售商品、提供劳务收到的现金”为49355.56万元,加上预收款项减少款5705.01万元,因此与2017年营收相关的现金流量流入金额为55060.57万元。以这一结果对比含税营收,则少了18276万元,从财务勾稽关系来看,理论上这将形成相应金额的新增债权。

可实际上2017年智慧松德的应收款项不仅没有新增,相反还有所减少。2017年,智慧松德应收票据和应收账款(含坏账准备)为71952.3万元,比上一年末同期项合计减少了7652.67万元。一增一减下,结果相差了25928.67万元。也就是说,2017年智慧松德有2.59亿元的含税营收并没有获得现金流和应收款项的支持。

同样的方法去核算2018年的情况,依然有虚增的可能。当年,智慧松德实现的营业收入为35063.98万元,考虑到当年自5月1日起增值税税率由17%下调到16%,若从月均税率的角度来考虑,可推算出当年的含税营收大体为40791.10万元。同年现金流量表中“销售商品、提供劳务收到的现金”项为39090.64万元,对冲7346.28万元新增预收款项影响,与营收相关的现金流入了31744.36万元。将现金流与含税营收勾稽,则两者间相差了9046.74万元,理论上,该将体现为经营性债权的增加。

然而,2018年智慧松德的应收票据和应收账款(含坏账准备)为75940.5万元,与上年相同项合计结果相比,仅新增了3988.2万元,相比9046.74万元的理论增加额仍少了5058.54万元。显然,这一年的营收也有虚增的嫌疑。

与前两年营收虚增不同的是,2019年则是现金流出现疑点。2019年上半年,智慧松德营业总收入为10266.61万元(第一季度为6319.55万元,第二季度为3947.064万元),考虑到第二季度增值税由16%下调到13%,整体核算后,上半年含税营收为11790.86万元。

同期,公司“销售商品、提供劳务收到的现金”为15337.81万元,剔除预收款项减少7978.85万元的影响,与上半年与营业收入相关的现金流量流入了23316.66万元。将这一结果与含税营收勾稽,现金多流入11525.80万元,理论上这将导致当期的债权出现相应金额减少。可事实上,上半年智慧松德的应收票据和应收账款(含坏账准备)较2018年末相同项合计仅减少了6843.39万元,与理论减少值相比仍存在4682.41万元差额。那么,这多出来的现金收入又是从何而来的呢?

标的公司营收也存虚增嫌疑

对于此次并购,智慧松德报以很大期望,认为本次交易完成后,将有利于上市公司优化业务布局,增强上市公司盈利能力,提升上市公司抗风险能力。但事实上,从《红周刊》记者核算标的公司超业精密的营收和采购数据结果来看,上市公司的乐观可能需要大打折扣。

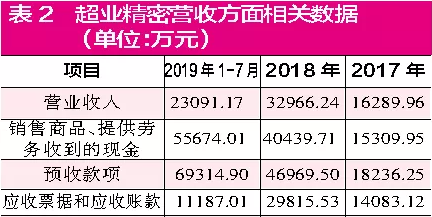

并购草案披露,报告期(2017年至2019年1~7月)内,超业精密分别实现营业收入16289.96万元、32966.24万元和23091.17万元,其中,2018年度营收较2017年同比增长了102.37%,然而就是这一年营收却是存在虚增的可能。

考虑到2018年增值税税率变化影响,2018年超业精密含税营收整体核算后大约为38350.73万元。同期,合并现金流量表中“销售商品、提供劳务收到的现金”为40439.71万元,剔除预收账款的增加额28733.25万元后,则本期与营收相关的现金流入金额达11706.46万元。将现金流与含税营收勾稽,则营收比现金流入多出26644.27万元,理论上,这部分未获得现金流入的营收需要形成相应债权,体现在资产负债表的相关科目中。

然而,在资产负债表中,超业精密2018年应收票据和应收账款(含坏账准备)为30692.87万元,相较2017年末相同项合计仅增加了16489.24万元,相比理论新增债权少了10155.03万元。这就意味着,超业精密有1亿元的营业收入没有获得相关现金流入及债权数据支持的,有虚增嫌疑。

进一步分析2019年1~7月的营收数据,可发现超业精密的营业总收入为23091.17万元,同样考虑到最新增值税税率变化,则推算出2019年1~7月的含税营收大致为26389.91万元。同期,公司现金流量表中“销售商品、提供劳务收到的现金”为55674.01万元,当期预收款项新增22345.4万元,对冲预收款项影响后,与2019年1~7月营收相关的现金流入了33328.61万元。将当期的含税营收与现金流量数据勾稽,则2019年1~7月现金收入比含税营收多出了6938.7万元。理论上,这将导致当期的应收款项减少6938.7万元才合理。

可事实上,当期超业精密11130.44万元应收票据和应收账款(含坏账准备)相比2018年末相同类合计金额减少了19562.43万元。很明显,这一结果与理论上应该减少的金额是并不相符的,大约存在12623.73万元的差异。也就是说,2019年1~7月超业精密有12623.73万元债权减少得非常奇怪,不符合财务处理逻辑,需要公司进一步解释。

采购数据存疑

除了营收方面数据存在较大异常外,超业精密的采购数据同样存在较大疑点。

2018年超业精密向前五大供应商采购金额为8844.21万元,占总采购比例的24.79%,由此可以推算出2018年的采购总额为35676.52万元。2018年前四个月增值税税率为17%,后八个月为16%,整体核算后,则当期含税采购金额为41503.69万元。

在同年现金流量表中,公司“购买商品、接受劳务支付的现金”为25566.32万元,剔除当年预付款项新增的837.69万元,则当年与采购相关的现金支出为24728.63万元。将含税采购与现金支出相勾稽,则2018年含税采购比现金支出多出了16775.06万元。理论上,当年的应付款项应该增加16775.06万元才合理。可事实上,超业精密2018年应付票据和应付账款相比上一年末相同项目合计仅增加了5931.02万元,与理论新增金额相差了10844.04万元。

同样,在2019年1~7月,超业精密向前五大供应商采购金额为10849.52万元,占比26.68%,由此可推算出采购总额为40665.37万元。考虑到当年4月份增值税税率由16%下降到13%,按月平均计算税率,则前7个月的含税采购金额为46474.71万元。同期,超业精密应付票据和应付账款较去年年末新增了11517.63万元,这意味着本期采购中尚有一部分未支付货款,形成了新增经营性债务,含税采购总额扣除尚未支付现金部分,则理论上有34957.08万元采购获得了现金流数据支持。

可事实却是,现金流量表中“购买商品、接受劳务支付的现金”金额却为23670.52万元,在剔除预付款项减少额753.22万元影响后,则与采购相关的现金流量仅为24423.74万元。显然,这一金额与理论上的34957.08万元现金支出存在10533.34万元的差异。那么,多采购的部分又是用什么支付的呢?

发表评论 取消回复